Что нужно знать клиенту о нулевой ответственности?

1 августа 2016 года в Украине начала действовать глобальная Zero Liability инициатива. Предоставляем информацию экспертов Ассоциации по данному вопросу.

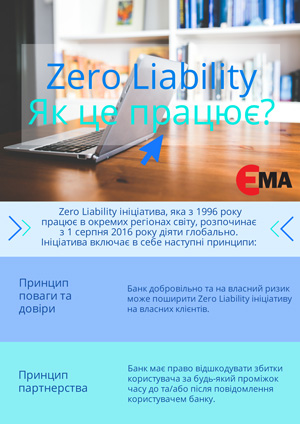

Zero Liability инициатива продолжает действовать в отдельных регионах мира с 1996 года и глобально вступает в действие 1 августа 2016 года. Что это означает для клиентов и банков?

Zero Liability инициатива включает в себя следующие принципы:

— принцип уважения и доверия — банк добровольно и на свой риск может распространить Zero Liability инициативу на всех своих клиентов;

— принцип партнерства — банк имеет право возместить убытки пользователя за любой промежуток времени до и/или после оповещения пользователем банка;

— принцип этичности — банк может принять на себя обязательства, и, в случае их принятия, должен проинформировать клиентов об особенностях возмещения убытков от неправомерных операций, исключений из общего правила возмещения, процедуры и сроки возмещения убытков;

— принцип нулевой ответственности клиентов — пользователь может и должен рассчитывать на возмещение убытков от неправомерных операций по его карте (счету) при условии выполнения требований законодательства, условий Договора с банком, процедур и сроков информирования, предусмотренных Законом и Договором;

— принцип нулевой толерантности к мошенникам — пользователь не должен требовать возмещение по операциям, которые были им проведены, а банк не должен удовлетворять недобросовестные требования, включая случаи небрежности и самоуверенности пользователя;

— принцип разумных действий — пользователь должен принимать разумные меры предосторожности для защиты своей карты от несанкционированного использования и немедленно сообщать эмитенту о потере, краже карты, несанкционированных операциях.

Zero Liability инициатива предусматривает, что эмитенты, при определении условий и особенностей своего участия в инициативе, принимают во внимание следующее:

- Влияние на инициативу существующей нормативно-правовой базы.

- Обязанность пользователей немедленно сообщать в банк о случаях несанкционированного использования карт.

- Знание пользователями процедур, сроков и способов сообщения о несанкционированных транзакциях, навыки пользователей по взаимодействию с банком и фактическая возможность легко связаться с менеджером банка, чтобы сообщить о несанкционированном использовании карт.

- Свободный доступ пользователей к документации, которая касается представления претензий и знания пользователями особых требований, в т.ч., будет ли требоваться представить не только телефонное, а и письменное заявление для формального сообщения о несанкционированном использовании? Должны ли письменные заявления предоставляться исключительно в оригинале или могут быть представлены в форме сообщения электронной почтой и т.п.

- Наличие процедур обработки претензий и расследования, в т.ч. в какие сроки и в каком порядке претензии, которые касаются несанкционированного использования, будут обрабатываться и расследоваться банком.

- Наличие процедуры и сроки предыдущего кредитования счета пользователя, в т.ч., сроков возмещения, зачисляемого на счет в сумме несанкционированной транзакции, сроков стандартного расследования относительно спорной операции, после которого указанная сумма становится доступной для расходных операций.

- Особенности рисков определенных категорий пользователей, типов платежных инструментов, видов платежных операций, в т.ч., ограничений, критериев, лимитов и т.п., связанных с участием в инициативе определенных банком категорий пользователей, платежных инструментов и типов операций.

Ключевые моменты коммуникации «Банк-Пользователь», если произошла несанкционированная операция с использованием электронного платежного средства, включают следующие:

— банк обязан сообщать пользователю об осуществлении операций с использованием его электронного платежного средства;

— в случае если банк не предоставил информацию пользователю об осуществлении платежной операции, риск убытков от осуществления операции, оказавшейся мошеннической, несет банк;

— ответственность сторон разграничена моментом обращения пользователя в банк с предоставлением информации о несанкционированной операции, потере, краже карты;

— до момента обращения пользователя в банк риск убытков от осуществления операций и ответственность несет пользователь, а со времени оповещения пользователем банка, риск убытков от осуществления операций с использованием электронных платежных средств пользователя, несет банк;

— пользователь, после выявления факта потери электронного платежного средства, обязан немедленно сообщить в банк любым возможным способом, предусмотренным договором.

Пользователь может воспользоваться правом возложить ответственность на банк, если с его стороны были выполнены следующие обязательные действия:

— предоставлена актуальная контактная информация: номер мобильного телефона, email для осуществления контактов с ним, а банк сохранял эту информацию на протяжении действия договора.

— регулярно просматривались полученные от банка SMS-сообщения о каждой операции с использованием электронных платежных средств пользователя (по договоренности с пользователем возможны и другие формы коммуникации — мессенджер, push уведомление);

— немедленное обращение в банк после получения SMS-сообщения для блокирования дальнейших операций по карте (счету).

Банк выполнил свои обязательства по отношению информирования пользователя в том случае, если:

— информировал пользователя о каждой осуществленной операции в соответствии с контактной информацией, предоставленной пользователем;

— пользователь отказался от получения сообщений из банка об осуществленных операциях с использованием электронного платежного средства и это действие зафиксировано в подписанном сторонами договоре.

Комментарий юриста относительно соотношения принципов Zero Liability инициативы с требованиями действующего законодательства Украины, а также относительно состояния дел с правами пользователей и банков при рассмотрении вопросов несанкционированных операций при использовании платежных карт.

Основными нормативными документами в сфере ответственности (права и обязанности) банков-эмитентов и пользователей платежных карт есть: Цивільний кодекс України, Кодекс от 16.01.2003 № 435-IV; Про платіжні системи та переказ коштів в Україні Верховная Рада Украины; Закон от 05.04.2001 № 2346-III; Про здійснення операцій з використанням електронних платіжних засобів Национальный банк; Постановление, Положение от 05.11.2014 № 705. Основным специальным актом законодательства по этому вопросу служит Закон «Про платіжні системи та переказ коштів в Україні».

Важно учитывать то, что кроме законодательных актов: Кодексы Украины, Законы Украины, Постановления НБУ, Постановления Правительства, которые регулируют правоотношение и влияют на взаимодействие пользователей платежных карт и банков-эмитентов, банки учитывают в своей работе и документы платежных систем. Операционные правила платежных систем, наилучшие практики и другие рекомендации (письма, бюллетени и т.д.) не являются нормативными актами, но влияют на взаимодействие пользователей платежных карт и банков-эмитентов. Отметим, что документы платежных систем не имеют превалирующей юридической силы, не являются обязательными в той части, которая не отвечает и/или противоречит актам законодательства, и не является единым или исключительным основанием для принятия решений в пользу пользователей платежных карт или банков-эмитентов в соответствии с процессуальным законодательством Украины. Таким образом, если дело доходит до суда, то судебные решения не могут базироваться исключительно на документах платежных систем, особенно при условиях, когда они (документы) не отвечают и/или противоречат актам законодательства.