Топ-5 безналичных платежей, которые нужны украинцам

Те, кто еще не осознал преимущества безналичных платежей, просто не пробовали жить по «законам безнала». Это когда приходишь в магазин и расплачиваешься телефоном или бесконтактной картой на кассе или через терминал самообслуживания, не стоя в очереди. Когда оплачиваешь коммуналку и налоги за 10 минут, сидя дома или в офисе, в удобном кресле, или, вообще в шезлонге у бассейна, а не ворча со старушками в почтовом отделении. Или можешь позволить себе поездку в другой город в случае, когда забыл дома кошелек. Это когда приобрести новогодние подарки можно, не вставая с дивана: выбрать, заказать, оплатить, встретить курьера у двери собственного дома.

В эпоху стремительного развития технологий, когда безналичные платежи стали чем-то повседневным в странах Европы или США, когда молодежь предпочитает выбирать вещи в Интернет и прямо там производить «примерку» в специальном мобильном приложении, в эту эпоху как-то странно осознавать, что в Украине, по-прежнему, «правят» наличные расчеты.

По сведениям Национального банка, около 30% соотечественников до 50 лет вообще не используют свою банковскую карту для оплаты, а среди украинцев старше 50 лет этот показатель вырастает до 50%.

По данным Ассоциации ЕМА, ситуация с переходом к приему безналичных платежей все еще не достаточно хороша (например, к приему платежей картой или смартфоном через терминалы, либо к электронным платежам e-commerce). Более трех четвертей украинских предпринимателей и предприятий не хотят устанавливать терминалы, использовать платежные боты, платежные мобильные приложения или электронную коммерцию, используя лазейки в законах, и принимают только наличные.

Более 7 лет потребители активно наращивают количество безналичных платежей с использованием платежных карт (с 2016 года и телефонов с NFC кошельками), используют botы в месенджерах, MasterPass в платежных мобильных приложениях (банковских и торгово-сервисных компаний). А “воз и ныне там” ( только 35% тех, кто реализует товары через физические торговые точки используют платежные терминалы), – комментирует руководитель Ассоциации ЕМА Александр Карпов. – В так называемых “Интернет-магазинах” показатель еще ниже, всего 27% принимающих заказы онлайн через сайт используют Интернет-эквайринг. А если речь идет о доставке, то только 10% предпринимателей, ее осуществляющие, озаботились использованием мобильных POS-терминалов. Предпринимателей, использующих платежные боты или собственные мобильные платежные приложения, можно сосчитать на пальцах…

А необходимость в безналичных расчетах, прямо скажем, назрела. Мы выделили 5 видов платежей, с которыми соотечественники сталкиваются каждый день. Если сделать их максимально безналичными – жизнь «простого украинца» станет значительно лучше. Почему?

Обычные платежи в розничных магазинах

Сегодня в Украине в больших городах розничные магазины гораздо чаще принимают карты к оплате (особенно, сетевые магазины, супермаркеты). Зато в некоторых маленьких населенных пунктах вообще нет возможности рассчитываться безналичным путем в розничной торговле или оплатить сервисные услуги.

По данным Украинского процессингового центра, в третьем квартале 2017 года количество карточных транзакций выросло на 23% (по сравнению с таким же периодом в 2016 году). При этом на целых 45% выросло количество расчетов картой в POS-терминалах (то есть, в кассах магазинов, заведений и торговых точек).

Выгоды безналичной оплаты в магазинах:

- Быстро (быстрее, чем ждать, пока продавец выдаст сдачу), если есть терминал самообслуживания – очереди вообще не будет.

- Удобно – не нужно брать с собой кошелек, отсчитывать мелкие монеты или купюры.

- Все под контролем – если подключить услугу мобильного банкинга, о каждой трате будет приходить сообщение. В результате, легко «подбить» бюджет, проверить суммы покупок, правильно расставлять приоритеты в будущих тратах.

Предприятие или магазин, которые предоставляет своим клиентам возможности безналичной оплаты, автоматически создают себе репутацию более «респектабельной» организации. Ведь большая часть потребителей (особенно молодых поколений, до 34 лет) оценили преимущества современных технологий. Покупательские ожидания таких клиентов достаточно высокие. Но, преимущественно, крупные торговые сети обеспечивают потребителям такую услугу. МСБ и магазины “у дома” все еще “пасут задних”.

Покупки в Интернет

Сегодня 45% украинцев-активных пользователей Интернет оплачивают свои онлайн-покупки картой. Это данные совместного исследования компании Gemius Украина и Ассоциации ЕМА. Речь идет не только о шоппинге в Интернет-магазинах, но и любых других платежах (включая перевод с карты на карту, который нередко, и не по вине пользователя, он вынужден использовать для оплаты стоимости товара /услуги, вместо нормальной оплаты товара/услуги в интернет-магазине), совершенных онлайн при помощи банковской карты.

Эксперты НБУ выделяют покупки в Интернет в отдельную категорию, которая невольно стимулирует наличные платежи в Украине. Как так? Просто потому что товар по доставке украинцы чаще всего оплачивают именно наличными. Возможности сделать это картой практически нет. Если говорить об оплате непосредственно курьеру, то это в 99% наличные. Кроме того, структура общих объемов безналичных расчетов в Интернете не является типичной для развитого сбалансированного рынка, доля расчетов в Интернет-коммерции составляет 38,97% от общего количества операций с платежными картами, а значительная доля — 26,78% (и этот показатель растет с 1 января 2017 года) составляют операции перевода с карты на карту, то есть малый бизнес при расчетах в Интернет-коммерции нашел способ ухода от уплаты налогов. И делает это за счет потребителя.

Выгоды безналичной оплаты покупок в Интернет все те же – это сделать быстро и удобно. К примеру, в ситуации, когда вы собрались платить наличкой курьеру, желательно иметь сумму без сдачи. Даже такая «мелочь» имеет значение, если говорить об удобстве покупок.

Но ведь это не все. Безналичная оплата товаров онлайн во многих случаях позволила бы вообще убрать из цепочки такое звено как «курьер». Получить свою покупку украинцам уже сегодня можно в почтомате (а в США как раз разрабатывают систему доставки дронами и электромобилями-«беспилотниками»), внеся оплату заранее и зная код своей покупки. Клиенту не придется подстраиваться под доставку, процесс становится максимально автоматизированным, а покупатель – максимально независимым.

Кстати, оплата картой в Интернет – шаг к такой ожидаемой «покупке в один клик». Речь идет о максимально упрощенном процессе онлайн-шоппинга, когда покупателю достаточно один раз зарегистрировать свои карты в цифровом хранилище (например, MasterPass или Visa Checkout), и, если Интернет-магазин включил указанные сервисы, потребитель сможет купить любые товары в этом магазине, просто нажав кнопку «Купить». Никакой дополнительной информации от него больше требоваться не будет: не нужно каждый раз вводить данные карты и пароли. И хотя платежные системы вкладывают деньги в технологию и ее рекламу далеко не все украинские Интернет-магазины подключили MasterPass.

По мнению экспертов американского digital-агентства Absolunet, клиенты хотят совершать максимально простые действия, чтобы оплачивать в Интернет. В таком случае, безналичные платежи – единственно верный путь к упрощению процесса любых расчетов онлайн.

Оплата развлечений и досуга

Самообслуживание через терминал – новая тенденция в мире платежей. Известно, что сеть «МакДональдс» год назад установила собственные терминалы, в которых можно произвести заказ, оплатить его картой, а затем просто дождаться, пока официант подзовет к стойке забрать поднос с едой. Опыт показывает, что это намного удобнее стояния в очереди в ожидании «свободной кассы». Аналогичное решение внедряют “Велика Кишеня” и “Novus”, но, это все еще эксперименты, не ставшие массовыми, как в указанных сетях, так и на рынке, в целом.

Американцы, к примеру, давно оценили преимущества такого рода покупок – и сегодня на первом месте среди товаров электронной коммерции в США оказались все виды развлечений, в том числе развлекательные услуги (данные компании HiPay). Причем оплата чаще всего производится именно картой (реже – через электронный кошелек), а не наличными.

В Европе количество безналичных расчетов в сфере досуга тоже растет. Венгерская компания Festipay занимается организацией развлекательных и культурных мероприятий (в том числе, концертов, фестивалей). Компания работает исключительно с безналичными платежами. В 2016 году компании удалось провести 22 фестиваля, на которых покупатели совершили 7 миллионов транзакций без наличных, при помощи бесконтактных карт! В текущем году компания планировала провести 26 фестивалей, где, по прогнозам, должно было быть осуществлено около 10 миллионов бесконтактных транзакций.

После Нового года можно будет ждать нового отчета компании, а пока отметим, что, по наблюдениям экспертов Festipay, покупатели с картой готовы потратить больше, чем при оплате наличными. Карта дает большее ощущение свободы, когда деньги не заканчиваются «в самый ответственный момент». Хотя и кажется, что ограниченное количество наличных способно сдержать «расточительство», но на деле механизм контроля реализуется через мобильный банкинг, а возможность (даже если ею не воспользоваться) потратить именно столько, сколько нужно, значительно повышает качество отдыха.

Регулярные платежи

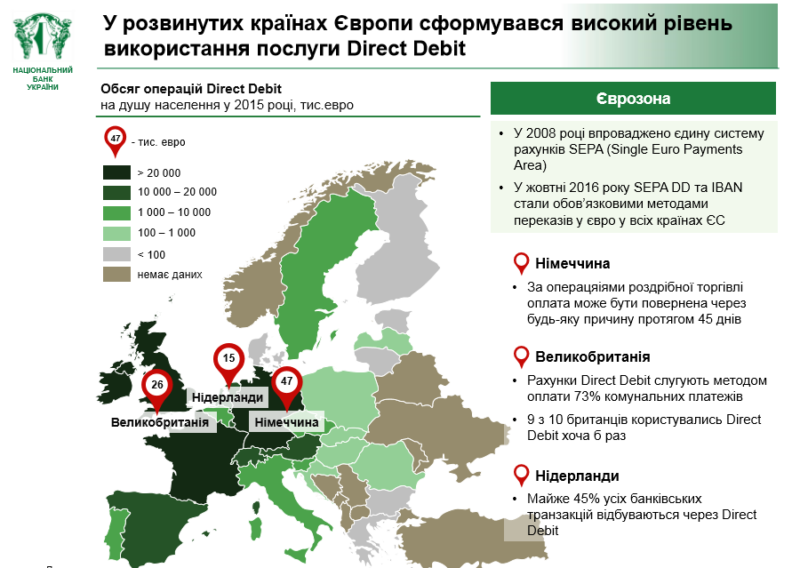

По данным НБУ, коммунальные платежи – самая большая платежная операция банков от физических лиц. При этом большая часть «лиц» продолжает оплачивать коммуналку наличными через банковские кассы или терминалы. Такие подсчеты эксперты центробанка предоставили в презентации, посвященному сервису Direct Debit, в 2017 году.

Упомянутый сервис широко применяется в странах Европы и Северной Америки для автоматизации процесса выплаты не только коммунальных, но любых других регулярных платежей. Речь идет о страховых взносах, налогах, штрафах, оплате абонементов, погашении задолженностей и т.д. Любые платежи можно сделать автоматическими, построив «цепочку» Direct Debit, состоящую из четырех звеньев: плательщика, агрегатора платежей, банка и получателя средств.

Преимущества всех сторон очевидны:

- Плательщик получает автоматизированную систему, которая «сама» списывает нужную сумму (согласно выставленному получателем – например, ЖЭКом – счету) с карты или счета. Плательщик получает уведомление о грядущем списании и о том, что оно состоялось. Никаких дополнительных действий от него не требуется. Можно забыть о заполнении платежек, очередях в почтовых отделениях или банках в рабочее время…

- Получатель средств (коммунальное или другое предприятие) переходит в нормальный режим работы, когда задолженности сводятся к минимуму, деньги поступают вовремя. Это прекрасный стимул к развитию предприятия, повышению качеств его услуг.

- Государство тоже имеет свои выгоды – ведь поступающие вовремя платежи за государственные услуги наполняют бюджет, уменьшая его дефицит.

Перспективы, казалось бы, очевидны, но не все так просто. Бизнес (платежные агрегаторы и крупнейшие банки) внедрил Direct Debit для массовой “коммуналки” более десяти лет назад. Однако полное (и всеобъемлющее) внедрение затруднено нестандартными требованиями множества поставщиков услуг и продавцов товаров к информации, содержащейся в электронном инвойсе, а также их нежеланием принимать оплату через любого (каждого) платежного агента, агрегатора, банка, и разбирать (учитывать) на своей стороне электронные платежи в онлайн, что создает сложности для потребителей. Проблему может решить законопроект №7270, устанавливающий требования ко всем государственным органам и частным компаниям, предоставляющим услуги, выставлять инвойсы в электронной форме и среде, принимать по ним оплату без участия наличных, и обеспечивать надлежащий учет платежей. Вроде бы все заинтересованы, но подводных камней (интересов, льгот, институционной неспособности или не желания руководить процессом) масса. “Попкорн – наше все”. Ждем! Наслаждаемся и машем!

Безналичный проезд в транспорте

В Украине такой вид оплаты поездок пока еще проходит стадию «адаптации». Зато весьма успешно: летом компания Mastercard отмечала два года с момента установки первого турникета с возможность оплаты картой в метрополитене Киева. Итоги двухлетнего опыта – 10 миллионов поездок, которые были оплачены картой (почти 40 тысяч в день).

Безналичная оплата также есть в трамваях, некоторых автобусах и такси. Сложно переоценить удобство такой технологии – водителю не приходится отвлекаться на продажу билетов, сокращается время пребывания транспортного средства на остановке. Кроме того – таким образом проще контролировать реальный поток пассажиров (продажа билетов за наличные оставляется место для злоупотреблений как со стороны пассажиров-«зайцев», так и со стороны недобросовестных кондукторов и водителей).

Впрочем, принятый почти год назад закон об электронном билете уже приносит ожидаемые результаты – электронный билет “шагает по стране” благодаря “ПриватБанку” и “Ощадбанку”, потому украинцы начинают платить за проезд безналично. Украинцы как британцы, например, смогут уже в 2018 году забыть о наличке в транспорте: практически весь транспорт в крупных городах Великобритании принимает к оплате бесконтактые платежи и карты. У украинцев есть и преимущество перед британцами, в украинском транспорте также внедряются и платежи с использованием QR-кодов. Технологию продвигают как отдельные банки, так и платежные системы.

ВЫВОДЫ

Когда мы говорим о безналичных платежах, то, в первую очередь, говорим об удобстве для потребителей. Однако важнейшая роль безнала – приведение украинского предпринимательства к стандартам «белой» экономики, а государства – к здравому смыслу и отсутствия “головы в песке”. В этом-то пункте и возникает конфликт между предпринимателем, не желающим «показывать» все свои доходы государственным контролирующим органам, и самим государством, создавшем все условия для этого. Потому вопрос развития в Украине cashless-экономики все еще остается вопросом политическим, вопросом противостояния отдельных лоббистов тех или иных интересов, а вовсе не вопросом приведения государственной экономики к более высоким стандартам с более качественным образом жизни для каждого обывателя. А государству пора закончить пробовать #Cashless на зуб, или (как в том одесском анекдоте) “нюхать” его (поддерживать словесно и “пиариться”),#Cashless нужно внедрять. А для этого нужно слушать экспертов, принимать (или отменять) вовремя нормативные акты, и не бояться «обидеть» тех, кто не хочет платить налоги, скрывает доходы и уклоняется от естественного желания граждан использовать свои безналичные деньги (в карточках, кошельках, NFC ) всегда и везде. А также “брать на себя”. И нести. Достойно и ответственно.