Cashless Digest 26.07.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

Минусы регулирования MDR и IRF: глобальный опыт, 15 стран, где живет половина жителей Земли.

Изменение размера комиссионной ставки при совершении платежной операции при помощи карты, которое планируют реализовать в Украине – предложение спорное. Цель пересмотра ставки, якобы, в том, чтобы снизить нагрузку на потребителя, уменьшив цены: снижение стоимости платежной операции может сказаться на цене товара или услуги, впрочем, очень незначительно –в пределах десятых процента. Кроме того, история цен в Украине не знает примеров системного понижения, несмотря на колебания стоимости валюты, обвалы и взлеты на рынке нефти и т.д. Почему это должно измениться?

Уменьшить комиссию, уплачиваемую торговцами – MDR (Merchant Discount Rate) – при совершении карточного платежа прописано в законопроекте «О внесении изменений в Закон Украины «О платежных системах и переводе средств в Украине» относительно комиссионного вознаграждения при осуществлении эквайринга» №6573 от 9 июня 2017 года. Снижать ставку планируют постепенно – до установления на уровне 0,5% в 2020 году. В сумму комиссии входит и оплата издержек банка-эмитента, размер его комиссии – интерчендж (IRF) будет составлять в 2020 году 0,3% от суммы платежной операции, если законопроект примут. По сравнению с сегодняшними реалиями, это снижение интерчендж в пять раз!

Уменьшение ставки комиссии (и интерчендж) имеет ряд негативных последствий. Впрочем, государственное регулирование такой ставки – не новинка в современном мире. К этой мере прибегали регуляторы многих государств, в том числе стран Европейского союза. Также уменьшали ставку и в США. И всякий раз вмешательство в рыночное формирование ставки приносило не только «плюшки».

Индия

В 2012 г. Резервный Банк Индии (RBI) ограничил MDR (Merchant Discount Rate) на транзакции по дебетовым картам на уровне 0.75% за транзакцию <Rs 2000 (~$30) и 1.00% за транзакцию» Rs 2000. В декабре 2016 p. RBI объявил промежуточный MDR на дебетовые транзакции на протяжении первого квартала 2017 года на уровне: 0.25% за транзакцию <Rs 1000 (~$15), 0.50% за транзакцию» Rs 1000 и < Rs 2000. На сегодня это регулирование пересматривается, поскольку запланированной цели увеличить сеть приема не было достигнуто. RBI призвал все заинтересованные стороны принять участие в пересмотре регулирования.

Корея

В 2012 г. Комиссия Финансовых Услуг (FSC) Кореи ввела новую систему комиссии для торговцев с целью решения вопроса уплаты малыми торговцами «значительного комиссионного вознаграждения» в то время, как большие торговцы с преобладающей рыночной долей платили меньшее комиссионное вознаграждение. В ноябре 2015 p., FSC объявила свой план уменьшить MDR на уровне 0.3%~0.7%, начиная с конца января 2016 года. В Корее нет доместик интерчейнд по внутренним транзакциям, поскольку они осуществляются через Value Added Networks (Vans) в режиме “On-Us”.

Нигерия

В 2014 г. Центральный банк Нигерии (CBN) уменьшил MDR с 1.25% или NGN 2000 ($6.4) до NGN 1200 (~$3.8) – разделив комиссию между эмитентом, эквайром (владельцем платежного терминала), местной платежной системой (агрегатором сервиса платежных терминалов). Начиная с мая 2017 года, CBN больше не регулирует MDR, однако начал регулировать интерчейндж для всех дебитовых, кредитных, преоплаченных карточек на следующем уровне: вообще 0.40% ограниченно для NGN 1,300 (~$4), Т&Е: 0.85% ограниченно для NGN 3,200 (~$10).

Аргентина

Начиная с 1999 года, MDR в Аргентине регулируется законом Конгресса, который устанавливает максимальную ставку MDR по кредитным продуктам на уровне 3% и дебетовых на уровне 1.5% (сначала это было 5% и 3% соответственно, уменьшено к настоящему уровню с 2005 года). Существуют предложения относительно внесения изменений в Закон – есть 2 законопроекта, которые хотят еще уменьшить максимальный уровень и поддерживаются ассоциацией торговцев.

Чили

Договор относительно регулирования индустрии антимонопольным органом в Чили устанавливает MDR для кредитных транзакций на уровне 2.95%, и для дебетовых на уровне 1.95%. Уникальность ситуации Чили в том, что существует лишь одно юридическое лицо, которое осуществляет весь эквайринговый процессинг и коммерческих эквайринг от лица банков, деятельность которого сейчас анализируется антимонопольным органом страны.

Эквадор

Начиная с 2008 года Эквадор, уменьшил внутренний MDR на уровне 4.02% за кредитные транзакции, 2% за дебитовые транзакции и за транзакцию во всех АЗС, где рассчитывались картами.

Уругвай

В Уругвае, были достигнуты соглашения между индустрией и Министерством экономики в 2011 году относительно разделения дебетового и кредитного MDR и снижения MDR до уровня 2.5% – для дебетовых карт, 4% – кредитных транзакций (продукты), 4.5% – за непериодические платежи кредитной картой, и 4.9% за периодические платежи. Кроме того, Правительство ввело возвращение НДС торговцам по 2% за транзакции по дебетовыми и 4% за кредитными карточными платежами.

Венесуэла

В 2008 году Центральный банк Венесуэлы объявил уменьшение MDR на уровне между 0 («гос. Платежи») и 10% по кредитным карточным транзакциями и между 0% и 1.75% по дебетовым транзакциям, в зависимости от категории торговца Вообще было определено 10 категорий торговцев.

Австралия

Австралийское регулирование интерченджа установлено на уровне для кредитных карт – 0.50%, для дебетовых карт – А$0.12 (А$0.08 вступило в силу с 2017 года). Действие акта распространяется на Visa, Mastercard, и локальные дебитовые карты. RBA включили American Express’s Global Network Services (GNS) в новые регуляторные требования (ранее действовало исключение). Проверка относительно соблюдения требований интерченджа осуществляется ежеквартально на основании данных за 12 месяцев.

Китай

В 2013 года Комиссия по Национальному развитию и Реформам (NDRC) в Китае опубликование регулирования внутреннего интерченджа, плату за процессинг, и маржу эквайра по категориям торговцев (МСС). В марте 2016 года, NDRC объявила изменения и ввела интерчендж для всех MСС, за исключением государственного сектора и сегмента ежедневных расходов. Интерчендж регулируется следующим образом: кредитные карты – 0.45%, дебитовые – 0.35%. Процессор самостоятельно может устанавливать цену/плату в пределах коридора, а маржа эквайра больше не регулируется.

Малайзия

Центральный банк Малайзії (BNM) установил внутренний интерчендж по кредитным карточным операциям на уровне 1.00% до 2020 года, уменьшив его на 0.48%. Интерчендж по дебитовых продуктам установлен на уровне 0.21% или 70 sen + 0.01%. Размер интерченджа будет пересматриваться каждые 5 лет с момента внедрения (январь 2015 г.)

Южная Африка

В Южной Африке интерчендж по карточным кредитным операциям установлено на уровне 1.48%, а по дебетовым – 0.44%. Эти показатели могут быть выше (или ниже) для стимулирования внедрения технологий (EMV и т.д.). Для электронной коммерции интерчендж составляет для кредитных операций 1.68% и для дебетовых 0.58%. Эти показатели могут быть выше (или ниже) для стимулирования внедрения технологии 3D secure.

Европейский Союз

Европейский союз установил интерчендж для всех внутриевропейских кредитных операций на уровне 0.30%, дебетовых -0.20%.

Канада

Канада ввела добровольный сбалансированный интерчендж по Visa и Mastercard для внутренних потребительских кредитных продуктов на уровне 1.50%. Пятилетнее регулирование истекает в апреле 2020 года.

США

США регулирует внутренний дебит $0.21 +0.05%, плюс $0.01 (~0.42%), если применяются меры по противодействию мошенничеству. Дважды в год, Fed собирает данные от платежных систем и эквайров с целью осуществления оценивания необходимости изменения такого подхода.

2

Ernst & Young: смещение приоритетов Fintech к 2017 году

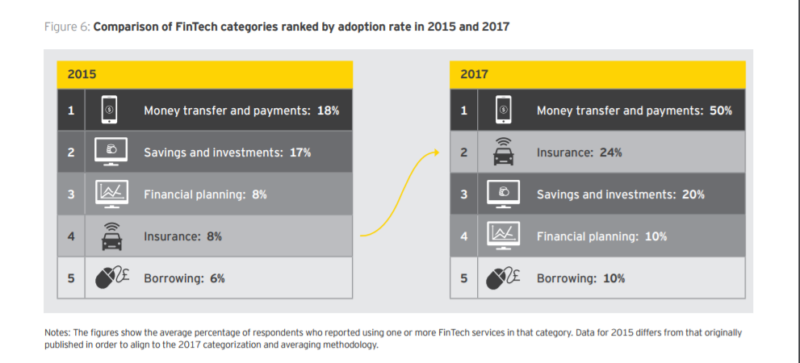

Согласно последнему докладу британского агентства FinTech Adoption Index 2017, за последние два года наибольший скачок произошел в сфере онлайн-страхования (с 8% до 24% от общего объема).

Как отмечают эксперты, два последних года развития сферы финансово-технических инноваций характеризовались несколькими заметными тенденциями:

- Крупные финансовые игроки стали объединяться с «маленькими» – то есть, крупные сети, банки или компании поддерживали стартапы, чтобы получить новый формат для своих услуг, а также создать новые направления (ориентируясь на отдельные категории потребителей);

- Участники рынка стали активно внедрять новинки, связанные с онлайн-платежами, а также с возможностями смартфонов;

- Сложные и утомительные процедуры (вроде подбора и оформления страхового полиса, финансовое планирование) стали упрощаться, благодаря новым техническим возможностям (например, работе с соответствующими приложениями в смартфоне);

- Онлайн-банкинг развивался, в основном, в двух направлениях: создание цифровых банков, а также совершенствование и расширение сферы мобильных платежей;

- Особенный рост можно отметить в сфере онлайн-страхования, которое стало вторым самым популярным онлайн-сервисом;

- Лидируют, все так же, денежные переводы, объем которых вырос с 18% до 50% (показатели 2015 года и 2017 года, соответственно).

Также в Ernst & Young отмечают улучшение возможностей для различных участников платежного рынка (это связывают, в том числе, с принятием новой Директивы о платежах (PSD2) в Европейском регионе).

Заметный толчок получил рынок платежей, к примеру, в Индии, после выхода на рынок так называемых «платежных банков», облегчивших электронные платежи и создавших конкуренцию традиционным банковским услугам. В то же время, по отдельным категориям услуг различные страны имеют свои преимущества. Например, Бразилия сегодня предлагает наиболее широкий ассортимент программ для финансового планирования и управления онлайн-бюджетом.

3

Преимущества «мгновенных платежей» для клиентов и для бизнеса

Всего несколько лет отделяет финансовый мир от внедрения системы Instant Payments – «мгновенных платежей». Так считает исполнительный советник equensWorldline SE, ведущего европейского провайдера платежей, доктор Майкл Салмони (Michael Salmony). О чем речь? О том, чтобы производить платежи – любые виды платежей как между физлицами, так и платежи компаний физлицам (и наоборот), и платежи государственных компаний частным компаниям и физлицам (и наоборот) – в реальном времени. То есть, когда на обработку платежа, начисление денег получателю и возможностью получателя распорядиться полученными деньгами проходит всего несколько секунд.

На первый взгляд, между существующими безналичными платежами и мгновенными платежами большой разницы нет – и те, и другие предполагают немедленную оплату безналом. Однако, подобное утверждение верно лишь в том случае, если говорить именно о платежах за конкретные товары и услуги, осуществленные с банковской карты. Но сфера платежей намного шире, чем простая оплата покупки. Майкл Салмони предлагает несколько примеров, как появление мгновенных платежей способно улучшить положение и потребителя, и бизнеса, и государства.

Что есть мгновенный платеж, если не принимать во внимание платеж на кассе? Например, это тот случай, когда отец может немедленно перевести деньги дочери, на чьем счету оказалось недостаточно денег для оплаты обеда в кафе. Причем перевести в тот момент, когда эта недостача была обнаружена – чтобы дочь смогла тут же воспользоваться деньгами. Речь идет, в данном примере, о мгновенном платеже. Раз – и дочь поняла, что денег недостаточно. Два – и она заплатила теми, которые ей секундой ранее прислал отец.

А что если эта дочь обедает во Франции, а отец находится в Германии? Тогда уже речь идет о том, чтобы мгновенный денежный перевод был трансграничным.

А если дочь обедает в США и заплатить ей надо не в евро? В таком случае, нужен не просто мгновенный трансграничный перевод, но и мгновенная конвертация перевода в нужную валюту.

Вопрос конвертации как раз на слуху и активно обсуждается европейскими финансистами. Есть сторонники и противники услуги. Между тем, пока рано говорить о мгновенном переводе с конвертацией. Но это не значит, что совсем скоро гипотетический отец из Германии не будет способен заплатить за обед дочери в калифорнийском ресторане!

Кстати, доктор Салмони полагает, что именно сфера денежных переводов получит наибольшую выгоду от внедрения и распространения системы мгновенных платежей.

Эксперт предлагает рассмотреть другие, кажущиеся сейчас невероятными, примеры мгновенных платежей:

- Страхование: можно будет купить полис за считанные секунды, например, приобрести полис от несчастного случая и травмы, находясь на склоне горы перед спуском на лыжах. Невероятно? Но возможно! Если при обычном заказе страховки онлайн полис будет действительным лишь после фактического зачисления денег на счет страховщика, то при «мгновенном» заказе он и действовать начинает через миг. Итак, стоя на краю лыжной трассы, вы сможете купить себе полис!

- Другой пример из сферы страхования: компания сможет мгновенно зачислить на счет пострадавших, например, от пожара, клиентов деньги. Чтобы клиент сразу же получил средства на съем номера в гостинице и на ремонт пострадавшего помещения.

- Оплата труда: компания сможет начислять деньги за каждый час работы, в итоге уже к выходным на счету работника будет сумма, которой он сможет распорядиться.

- Инвестировать можно будет в реальном времени;

- Делать ставки, участвовать в лотерее и получать выигрыш можно будет в реальном времени.

- Какие могут быть выгодны для компаний? Доктор Салмони полагает, что именно бизнес-сектор выиграет от мгновенных платежей в наибольшей степени:

- Устранятся неэффективные процессы, например, детали для производства будут оплачены напрямую, как только прибудут;

- Повысится ликвидность: вместо того, чтобы планировать, когда платежи будут зачислены, компании сразу же будут получать деньги и пускать из в оборот;

- Улучшится управление и учет: все платежи будут производится «точно в срок» без задержек, не потребуется так сложно согласовывать размеры заказов и запасов;

- Оптимизация расчетов: в назначенное время, в результате чего скидки для крупных покупателей можно будет активировать раньше, как и увеличить оборотный капитал;

- Страховые платежи будут выплачиваться вовремя (например, корабельные страховые платежи – чтобы груз раньше был доставлен и за него раньше была получена оплата).

Мгновенные платежи предоставят возможность быстрой оплаты и более эффективной работы как для частных, так и для государственных компаний. В целом, это может оказаться действенное и очень выгодное решение для экономики в масштабах государства, считает доктор Салмони.

Для реализации концепции мгновенных платежей, безусловно, нужны четкие нормы законов. В Европейском регионе внедрение этой концепции уже тем легче, что здесь действует вторая Директива платежных услуг и уже к 2018 году ее требования должны найти отображение в законах каждого государства региона. Среди требований – либерализация рынка, упрощение выхода новых участников, усиление контроля за честностью сделок (против мошенничества). Все это, в итоге, «работает» на развитие безналичных платежей в сторону «мгновенной оплаты», а значит – большего удобства и большей выгоды, считает эксперт.

4

Почему украинцы выбирают ломбарды и «не верят в лизинг»

Небанковские финансовые учреждения пользуются большой популярностью у соотечественников. Прежде всего, как кредитодатели. Однако такая популярность вовсе не гарантирует качество услуг, не спасает от мошенничества и даже не является показателем достаточно финансовой грамотности украинцев.

Выбор различных НБФУ обуславливается несколькими факторами, в числе которых, например, близость расположения к дому, «хорошая репутация» по словам знакомых, вежливый консультант. Нередко критерием выбора выступает поразительно низкий процент кредитной ставки и «супервыгодные» условия кредитования, которые на поверку оказываются «драконовскими».

В рамках проекта USAID «Транфсормация финансового сектора», представленного в июне 2017 года, были рассмотрены, в том числе, и причины предпочтения того или иного НБФУ.

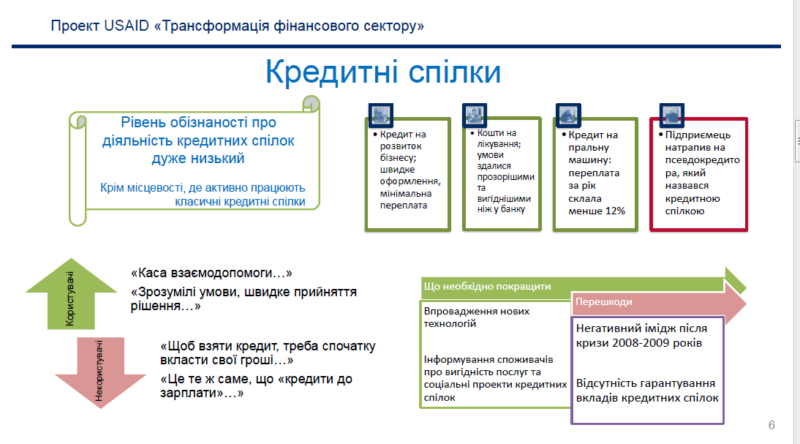

Кредитные союзы:

- На руку союзам играет их сходство с принципом «кассы взаимопомощи». Против – негативный опыт закрытия союзов (с потерей денег вкладчиков) в 2008-2009 годах экономического кризиса.

- Многие украинцы не знают о преимуществах кредитных союзов, например, об удобных условиях, сравнительно невысокой кредитной ставке;

- Высокий процент мошенничества, когда поддельные кредитные союзы берут деньги у участников – и исчезают.

Не улучшает положение кредитных союзов, полагают в USAID, отсутствие фонда гарантирования вкладов для участников союзов.

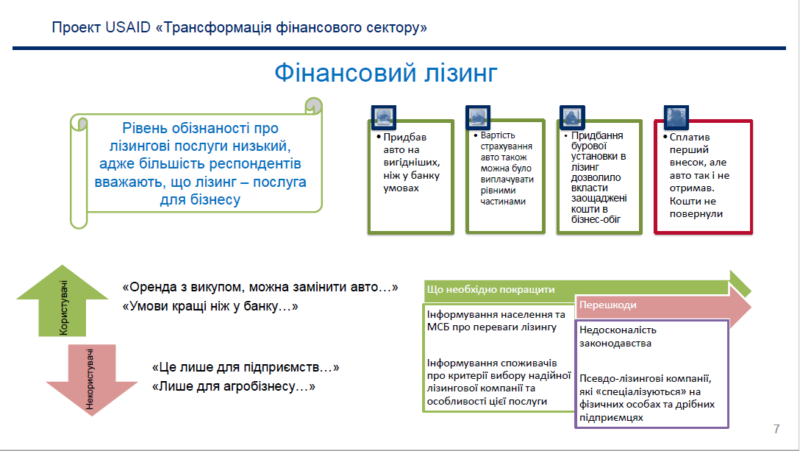

Финансовый лизинг:

- Большинство участников опроса полагают, что лизинг – это услуга для бизнеса, причем для агробизнеса. Хотя клиентом может стать любой владелец автомобиля;

- Преимущества лизинга (например, возможность платить страховку частями, выгодный процент) также известны лишь единицам;

- Есть мошеннические компании, которые выдают себя за лизинговые – принимают «взнос на автомобиль», но в итоге клиент теряет деньги, не получая автомобиль.

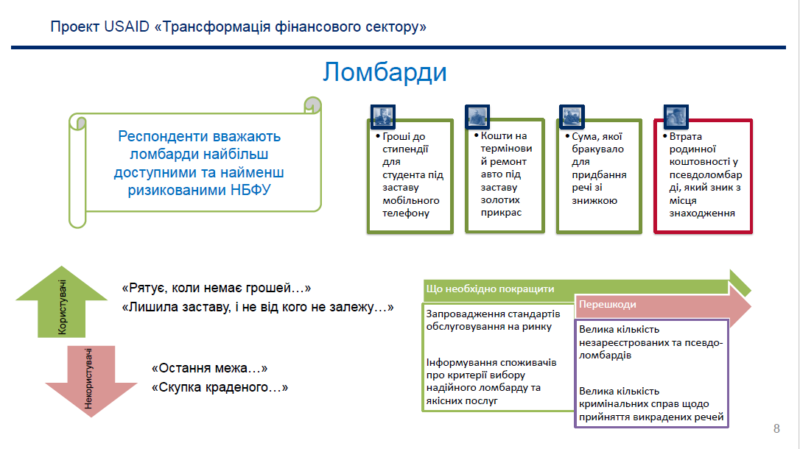

Ломбарды:

- По мнению потребителей, ломбард – наиболее быстрый и удобный способ получить деньги;

- На выбор ломбарда влияет его расположение – чем ближе к дому, тем лучше;

- Многие потребители полагают, что в ломбарды «сдают краденное» (и, действительно, есть соответствующие иски), а также, что обращение в ломбард – это «крайняя мера». Эти трактовки ухудшают репутацию ломбардов, в целом;

- Мошенничество также присутствует. Не только в том, что касается продажи украденного имущества, сданного в ломбард, но и в том, что существуют ненадежные ломбарды, которые могут закрыться в любой момент (и клиент теряет вещь, которую оставил в качестве залога лишь на время).

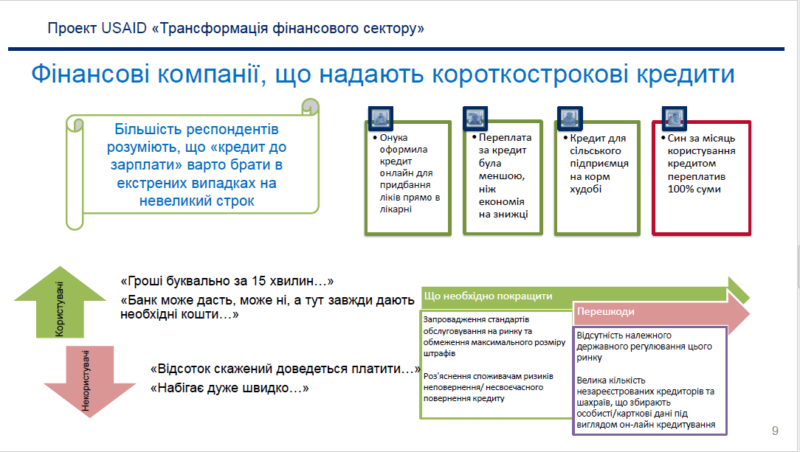

Краткосрочные кредиты от НБФУ:

- Многие клиенты понимают, что речь идет о чрезвычайно невыгодных условиях – но готовы брать кредиты с большой процентной ставкой. Например, после того, как клиенту отказал в кредите банк;

- Некоторые клиенты не понимают, что процент по такому кредиту будет гораздо выше того, который указан в рекламном объявлении;

- Краткосрочные кредиты выбирают те, кому надо принять быстрое решение и получить деньги на руки, не откладывая.

- Эксперты USAID считают, что необходимо урегулировать ситуацию на рынке краткосрочных кредитов в масштабах государства, чтобы защитить права потребителей.

5

Еще один шаг к безналу в Украине

Парковки Львова перешли на безналичную оплату, которую можно совершить при помощи смартфона. Если у владельца автомобиля установлено приложение «Приват24», он может оплатить время стоянки машины на парковке в течение нескольких секунд.

Для безналичной оплаты через приложение нужно использовать функцию определения геоданных, ввести номер автомобиля и указать точное время парковки. Деньги будут списаны с карточного счета пользователя.

Безналичные платежи за парковку должны не только упростить процесс оплаты, но и ускорить время, которое водители тратят на оплату парковки через терминал или кассу.

По данным «Приватбанка», сегодня около четырехсот тысяч жителей Львова уже используют приложение «Приват24». Гости города также могут воспользоваться новой услугой по оплате парковки через смартфон.

другие материалы

«Тобі за це нічого не буде». Поки що це правда — і саме тому в Україні працюють дропи

Уявіть найпростішу схему. Вам телефонують «зі служби безпеки банку». Через двадц...

ШІ замість обличчя: як шахраї обходять біометрію банків і на чому валяться

Останні роки стали переломними для українського фінтех-ринку. Якщо раніше кіберш...

Анатомія побутового шахрайства: Асоціація ЄМА та dev.ua запускають спільний проєкт проти цифрового шахрайства

Технології розвиваються, але разом із ними еволюціонують і схеми обману. Навіть ...

«Вам нараховано 6500 грн допомоги»: як фішинг-шахраї вичищають кредитні ліміти українців під виглядом виплат від ООН та «єПідтримки»

За даними Асоціації ЄМА, фішинг під виглядом державних і соціальних виплат посід...