Cashless Digest 15.06.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

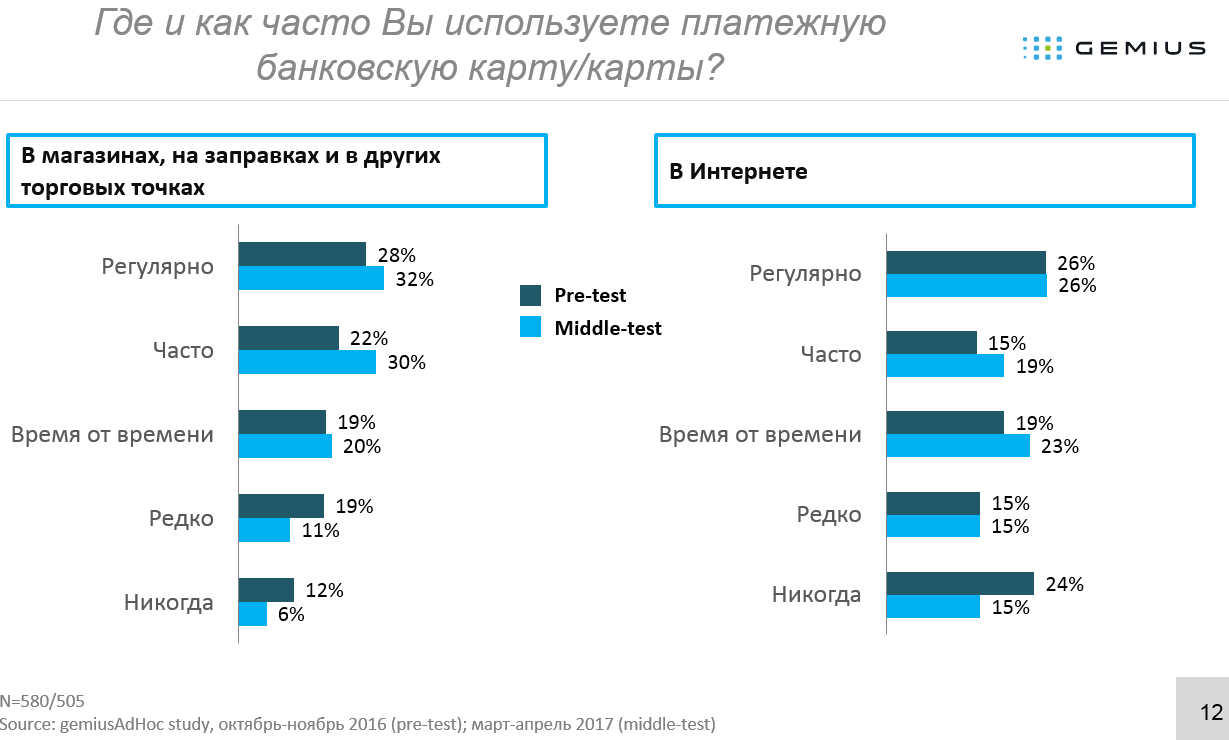

Украинцы стали чаще платить картой в магазинах и в Интернет

Как показывают итоги второй волны исследования «Оценка уровня осведомленности относительно признаков и способов защиты от мошенничества в сфере использования платежных карт среди Интернет-пользователей Украины», все больше соотечественников видят преимущества в оплате картой. Исследование проведено в мае 2017 года Ассоциацией ЕМА и компанией «Gemius Украина» при поддержке Посольства США в Украине.

Согласно результатам соцопроса, 32% респондентов регулярно платят картой в магазинах, на автозаправочных станциях и в других торговых точках. А 30% опрошенных делают это часто, 20% – время от времени. Только 6% участников исследования ответили, что никогда не платят картой за товары и услуги в торговых точках (если сравнить с показателем первой волны исследования, проведенной осенью 2016 года, то число отказывающихся платить картой уменьшилось в два раза – с 12% до 6%).

В целом, получается, что 62% опрошенных считают оплату картой удобной и прибегают к ней все чаще, а еще 20% участников уже оценили преимущества карточных платежей и периодически совершают их.

26% респондентов регулярно платят картой и при покупках (либо платежах) в Интернет. По сравнению с результатами осеннего исследования, выросло количество респондентов, которые стали часто использовать карту для осуществления различных платежей в Интернет (с 16% до 19%). Упал процент тех, кто никогда не платит картой в Интернет (с 24% до 15%).

Растет значение онлайн-сервисов для совершения денежных переводов с карты на карту. А роль банкоматов неуклонно, хотя и медленно, уменьшается.

На 6% (с 22% до 16%) стало меньше респондентов, которые часто используют банкомат для совершения денежных переводов. И на 5% выросло число тех, кто делает переводы через банкомат, скорее, редко, чем часто. Между тем, количество респондентов, регулярно предпочитающих именно этот способ денежных переводов, увеличилось на 4%. Однако, общая тенденция очевидна – все-таки банкоматы стали использовать реже, причем разница заметна даже при сравнении показателей в двух волнах исследования, между которыми прошло всего полгода.

Меньше стали и снимать наличные в банкомате. По сравнению с данными за осень 2016 года, показатели упали: 33% (а не 40%, как осенью) респондентов регулярно снимают наличные в банкомате; 22% (а не 26%) делают это часто. Только время от времени снимают наличные 27% опрошенных (а осенью лишь 20% респондентов обналичивали средства лишь время от времени, то есть, делали это скорее, часто, чем редко). Выросло количество украинцев, которые редко снимают наличные (17% против 11% «осенних»).

Третья волна исследования состоится в августе 2017 года. Исследование проводится в рамках Национальной программы содействия безопасности электронных платежей и карточных расчетов SafeCard.

2

Небанковское кредитование в Украине

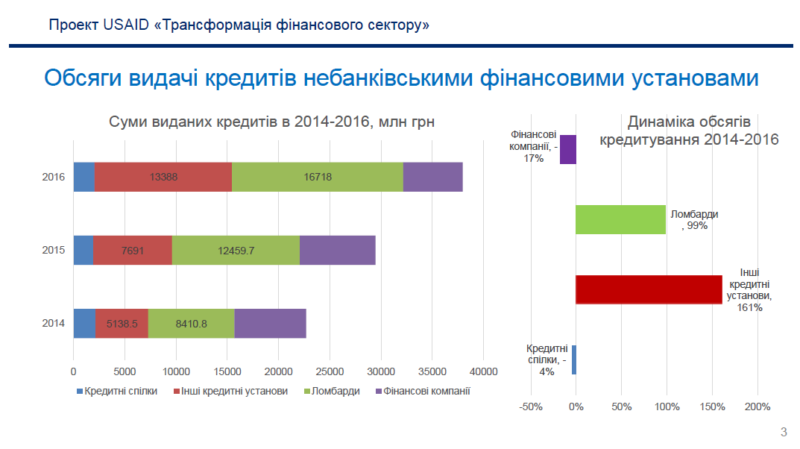

В 2016 году украинцы «одолжили» у небанковских финансовых учреждений почти 37 миллиардов гривен. Всего за два года до того показатель не достигал даже 25 миллиардов. Потребности населения в кредитовании растет, а популярность «небанковских» кредитов становится столь высокой, что потребителей не пугают даже относительные минусы и риски при взятии таких займов. Эксперты USAID подготовили анализ этого сегмента на рынке кредитования в проекте «Трансформация финансового сектора».

Небанковские финансовые учреждения, которые выдают кредиты украинцам, это:

- Кредитные союзы (их доля на рынке самая меньшая – менее трех миллиардов гривен из общей суммы выданных в 2016 году кредитных средств НБФУ);

- Ломбарды (популярность займов под залог увеличилась за два года – с 2014 по 2016 – почти в два раза (на 98,8%), в суммах это рост с 8410,8 миллиардов гривен до 16 718 миллиардов гривен, что в 2016 году составило около 45% всей суммы взятых украинцами-физлицами у НБФУ кредитов);

- Другие кредитные организации (13 388 миллиардов гривен в 2016 году)

- Финансовые компании (17% от общей суммы выданных займов в 2016 году).

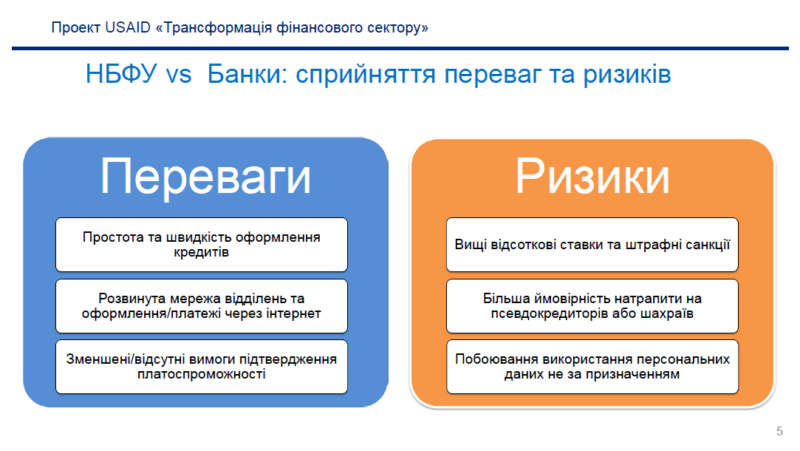

Несмотря на очевидные преимущества банков (более низкие кредитные ставки, минимальные риски мошенничества, кредиты на более длительный срок), потребите все чаще выбирают кредиты в небанковских учреждениях. Почему? Потому что это можно сделать быстрее и… с меньшими вопросами к платежеспособности заемщика.

Небанковские финансовые учреждения одалживают:

- Без справки о доходах и залога;

- Быстро (в том числе, через Интернет);

- Небольшую сумму денег на небольшой срок, но под больший процент;

- Даже в том случае, если заемщик получил отказ в кредите от банка;

- Даже в том случае, если официальный доход заемщика невысокий (именно это условие становится решающим, если говорить о доле потребителей, получающих полностью или частично «серую» зарплату, либо официально работающих за «минималку»).

Очевидно, что в условиях преобладания «серых» доходов у украинских граждан, «более мягкие» требования небанковских кредитодателей ставят последних и в более выигрышное положение на рынке.

Преимуществом становится также скорость получения кредита в небанковской организации. Кроме того, есть свои особенные «плюсы» у разных видов НБФУ. Например, как отмечается в итогах исследования, одна из причин выбора потребителями ломбарда в качестве кредитодателя – это возможность не забирать залог («оставил залог и ничего не должен»). Преимуществом кредитных союзов остается их сходство с популярной системой «кассы взаимопомощи». «Быстрые кредиты» выбирают потребители, которым срочно нужны деньги (и которые не уверены, что банк сочтет их в достаточной мере платежеспособными; например, это могут быть люди без постоянного места работы – фрилансеры, разнорабочие, выполняющие заказы или попросту не оформленные в тех компаниях, на которые работают).

Минусы взятия кредита в небанковском финансовом учреждении:

- Более высокие процентные ставки и штрафные санкции при нарушении условий возврата кредита (больше шансов взять займ на «драконовских» условиях, которые, к тому же, могут быть не прописаны понятным и простым языком в договоре, то есть, потребитель может, например, не узнать действительную ставку по кредиту);

- Больший риск попасть на мошенничество с кредитованием (например, при попытке оформить кредит онлайн есть риск «стать клиентом» фишинговых мошенников, которые воруют конфиденциальные данные карты, а затем снимают с нее деньги);

- Меньшие гарантии безопасности персональных данных.

3

Мобильный банкинг в Украине: реалии и перспективы

По подсчетам Мирового банка и USAID, услугами банков в Украине не пользуется около 20 миллионов человек. Однако у отечественных мобильных операторов 38 миллионов клиентов! Для развития мобильного банкинга есть необходимые условия, и многое зависит лишь от того, насколько быстро украинские банки «перейдут в смартфон» – создадут мобильные приложения, которые будут предлагать банковские продукты и услуги.

Сегодня крупнейшие украинские банки уже разработали прикладные мобильные программы, которыми могут воспользоваться их клиенты.

Между тем, все же недостаточно развитыми остаются:

- Денежные переводы при помощи смартфона;

- Оплата счетов (платеж по свободным реквизитам) через смартфон;

- Оплата услуг (коммунальные услуги, связь, интернет, транспорт и туризм) посредством смартфона;

- Электронная коммерция (прием платежей) через смартфон;

Какие преграды на пути развития мобильного банкинга в Украине сегодня?

- На украинских платежный мобильный рынок пытаются выйти не только крупные компании со своими предложениями, но и мелкие. Между тем, регулирование тормозит инновации рынка, потому что мешает выходу новых игроков. В ЕС этот вопрос собираются решить при помощи введения второй Директивы по платежным инструментам (PSD2), одна из основных целей которой – повышение либерализации рынка платежей и упрощение выхода новых игроков и внедрения новых услуг;

- При большом количестве электронных продуктов, сами мобильные операторы не проявляют большую активность к отношении расширения спектра финансовых услуг, которые можно получить «в смартфоне»;

- Многие потребители не осведомлены о преимуществах инновационных услуг, некоторые потребители даже не знают о таких возможностях.

Результат: проникновение и использование программ мобильного банкинга остается ограниченным.

Что может положительно повлиять на ситуацию?

- Облегчение выхода на рынок новых игроков;

- Улучшение взаимодействия между мобильными операторами и банками, сотрудничество в сфере внедрения новых услуг;

- Информирование потребителя о преимуществах мобильных финансовых программ.

«Споры о том, что считать мобильным банкингом, не утихают, поэтому не просто определить status quo. Это оплата с использованием интернет-банкинга на мобильном телефоне, платежи через приложение, или использование мобилки в качестве бесконтактного платежного инструмента в off-line торговле? Как старые, так и новые игроки (включая небанковских – последний пример, VodaponePay) все еще нащупывают функционал, тарифные модели, юзабилити, – объясняет руководитель Ассоциации ЕМА Александр Карпов. – Однако, выход на рынок молодых и голодных (не банковских участников) безусловно оживит конкуренцию и заставит «старичков» или бороться за клиента, с соответствующим повышением наполнения услуги и ее качества, или покупать коробочные решения от стартапов (например, FinTech Band), или покинуть рынок. Так как было («скучное болото», с единственным прорывным решением, Privat24, и еще парочкой, претендующих на право называться «адекватными»), уже не будет. И конкурентное будущее ближе, чем хотелось бы некоторым банковским игрокам».

К слову, в США отмечают растущую популярность мобильных платежей среди потребителей из старшей возрастной группы (55 и более лет): особенным спросом пользуются переводы с карты на карту (20% всех пользователей услуги р2р в США – старше 55 лет). Около 8% представителей старшего поколения также предпочитают платить мобильным за товары и услуги (считают, что так платить быстрее, чем картой или наличными).

4

Украинские страховики будут продавать полисы через мобильный

Около шестидесяти процентов украинцев пользуются Интернет (более 20 миллионов граждан). По мнению страховиков, именно онлайн-пользователи – потенциальные клиенты страховых компаний. По этой причине, перенесение страховых продуктов «в смартфон» неизбежно. Уже сегодня почти половину поисковых запросов (данные Google Украина) соотечественники делают со своих мобильных телефонов – 44%.

Если анализировать запросы исключительно по теме страхования, то получаем следующие результаты:

- Более половины запросов – запросы об автостраховании (53%);

- Более четверти запросов – медицинские полисы (26%);

- Более десятой части запросов приходится на туристические полисы, десятая часть – на страхование жизни.

При этом более трети запросов об автостраховании было совершено со смартфонов.

Данные были озвучены в ходе конференции Insurance NEXT’ UA 2017 в Киеве 13 июня.

«Потребителю нужна интеграция цифры от страховиков и финансистов, — напоминает руководитель ЕМА Александр Карпов. — Однако, клиенты хотят (ждут) не сложных (или легких) технических решений, хотя удобство также является приоритетом. Пока у клиента всего две главные потребности:

- выбрать (из понятных предложений, с онлайн-консультацией и идентификацией), заплатить в онлайн, получить (хранить и использовать) электронный полис;

- подать заявление на возмещение ущерба в онлайн, использовать инструмент для трекинга заявления на всех этапах его жизни, оперативно (в разумные для потребителя, а не удобные страховщику, сроки) получить сумму возмещения на счет (карту) или быть проинформированным, что такая сумма зачислена на счет поставщика.

Партнеры из страховой и финансовой индустрий, которые первыми предложат решение и обеспечат сервис и качество, возьмут рынок. Ждем-с!)».

5

Мобильная биометрия в финансовых услугах: пять факторов внимания

Согласно выводам ученых из Оксфордского университета, 83% британских пользователей считают биометрические методы аутентификации более безопасными, а 92% уверены в большем удобстве такого способа. Однако, отмечают эксперты, скорость развития биометрии следует сопоставлять с возможными последствиями этого развития (к которым, полагают в Оксфорде, могут быть не вполне готовы как предоставляющие финансовые услуги, так и покупающие их).

В университете разработали «Структуру пяти факторов» (которые влияют на развитие биометрии и помогают представить более полную картину в ближайшем будущем):

- Производительность и модальность;

- Юзабилити, удобство использования;

- Интероперабельность или взаимоотношения различных компонентов;

- Безопасность операций;

- Конфиденциальность персональных данных.

№1. Фактор производительности.

Речь идет об эффективности применения биометрических характеристик, а также о широте спектра их применения.

До сих пор испробовано два направления биометрической идентификации: физиологические маркеры, поведенческие маркеры.

К первым относим особенности каждого человека (радужка глаза, отпечаток пальца, тембр голоса, ритм сердцебиения, уникальность черт лица). Ко вторым – поведение и реакции (динамика нажатия клавиш, походка и т.д.).

К сожалению, оба подхода нельзя назвать абсолютно успешными. Физиологические характеристики меняются (например, в процессе старения), причем изменения эти лишь в общем носят некий «похожий на других» (точнее, поддающийся классификации) характер, но, на самом деле, могут быть очень индивидуальными, уникальными. «Абсолютного» обобщения не может быть, полагают в Оксфорде, потому что при значительном увеличении размера популяции (потребителей) или при естественном изменении биометрических характеристик любые виды анализа на основе базы данных не защищены от ошибок.

С поведенческими характеристиками еще сложнее, так как их сложно зафиксировать при помощи традиционных метрик, а ошибки носят систематические характер (и часто такие ошибки в идентификации приводят к тому, что «система» не распознает пользователя и воспринимает его попытку входа за атаку с нулевым усилием).

№2. Фактор удобства для пользователей.

Здесь все более-менее понятно: большинство пользователей (92%) полагают, что биометрическая идентификация – это удобно и быстро. Согласно результатам опроса, проведенного в Великобритании, 93% конечных потребителей считают, что пользователи будут применять биометрические способы идентификации. Но лишь 65% специалистов отрасли с этим согласны (полагая, что биометрия может казаться не всем «понятной», безопасной и удобной).

Между тем, эксперты выяснили, что желание работать с новой технологией повышается, стоит лишь раз попробовать (после первого испытания пользователи больше верят в безопасность метода, хотя сканер отпечатков пальцев вызывает, согласно ответам респондентов, больше доверия, чем сканер лица). К слову об удобстве: идентификация на основании сканера отпечатка пальца практически не вызывала вопросов и сложностей, тогда как идентификация «по лицу» могла проходить непросто впервые, поскольку требовалось делать конкретные непривычные действия (выбирать определенное расстояние лица от камеры, угол и освещение).

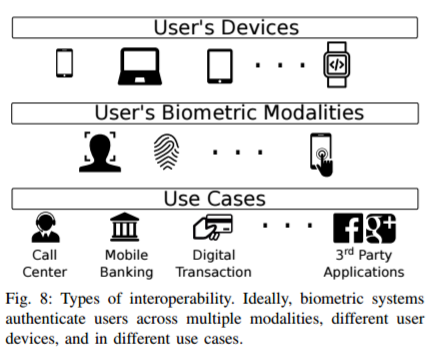

№3. Фактор взаимоотношений.

Имеется в виду способность различных компонентов системы взаимодействовать с другими компонентами или другими системами.

Эксперты выделили три типа такого взаимодействия:

- Между устройствами (идентификация происходит посредством биометрических измерений, которые одновременно или по очереди производят разные, а не одно, устройства, например, смартфон, ноутбук и носимый гаджет);

- В различных видах приложений (когда аутентификация происходит при входе в мобильный банкинг и при подтверждении платежа);

- Применяя различные биометрические маркеры (взаимозаменяемые, например, вместо отпечатка пальца можно применять идентификацию лица и т.д.).

82% специалистов отрасли, опрошенных британцами, подтвердили, что считают взаимодействие между устройствами важнейшим для биометрической идентификации (с двумя другими выводами согласны 68% и 66%, соответственно).

№4. Фактор безопасности.

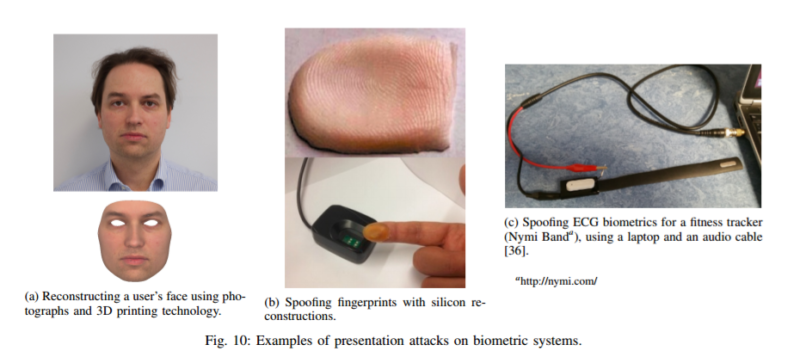

Эксперты выделяют три типа атак.

Первый – атаки с нулевым усилием. Речь идет о способе взлома чужого устройства при помощи собственных биометрических маркеров. К сожалению, невозможно обобщить ложные примеры, и вероятность допущения ошибки все-таки остается.

Второй – презентационные атаки. В данном случае мошенник «предпринимает усилие», то есть попытается подделать маркеры. Например, «лицо» можно восстановить при помощи 3D-принтера, отпечатки пальцев теоретически можно создать при помощи силикона, а частоту сердечных сокращений записать на диктофон и воспроизвести…

Третий тип атак – программные. Совершаются при помощи вредоносного программного обеспечения и направлены на взлом самой системы идентификации, «заражения» ее, «изменения» ее «восприятия». Такие атаки могут носить массовый характер (в то время, как первых два вида требуют физического доступа к устройству и потому массовыми быть не могут).

Все эти угрозы кажутся вполне реальными, хотя пока что нет примеров их реализации.

№5. Фактор конфиденциальности.

Кража пароля может привести к потере данных и к потере денег. Но у кражи биометрических показателей более далеко идущие последствия – ведь биометрические маркеры неизменны (например, если это радужка глаза или отпечаток пальца).

Поскольку при идентификации неизбежно учитываются некоторые возможные погрешности (связанные с изменением в лице, в том числе в результате старения, а также с другими внешними факторами, вплоть до качества датчика), то, теоретически, у человека с похожими биометрическими маркерами есть некий минимальный шанс «быть распознанным».

Профессионалы отрасли считают, что риск утери конфиденциальных данных – первостепенный в вопросах безопасности при использовании биометрии. 75% респондентов сочли возможный репутационный ущерб основной проблемой, а 72% опасаются, что утечка конфиденциальных данных может лишить пользователя возможности применять биометрию, в целом.

Защитой конфиденциальности данных занимаются разработчики мер по защите биометрических шаблонов (в них входит, например, создание исходного шаблона, воссоздать – и украсть – который невозможно).