Cashless Digest 20.04.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

90% операций, подлежащих финансовому мониторингу, – это операции с наличными

По данным Национального банка Украины, число«подозрительных» операций с наличными выросло. В первом квартале текущего года их количество составило 1,7 миллиона (на 37% больше, чем за аналогичный период прошлого года).

Подавляющее большинство (90%) – это финансовые операции с наличными. «Подозрительными» считаются операции, которые определяют, как рисковые, сами банки. Суммы – от 150 тысяч гривен и выше. Такие операции подлежат финансовому мониторингу по закону и согласно нормативным актам НБУ.

Чаще всего речь идет о законных операциях, отмечает директор департамента финансового мониторинга Нацбанка Игорь Береза.

«Некоторая путаница возникала в последнее время относительно лимита наличных расчетов с субъектами хозяйствования (50 000 гривен), а также относительно лимита покупки наличной валюты (150 000 гривен) и существующего лимита (тоже 150 000 гривен) для операций, подлежащих финансовому мониторингу (включая операции с наличными), которые могут быть связаны с отмыванием средств, полученных незаконным путем, — напоминает руководитель Ассоциации ЕМА Александр Карпов. — Увеличение рисковых операций с наличными свидетельствует о недостаточности безналичных способов оплаты и неготовности бизнеса принимать безнал. Без контроля за фактическим выполнением требований по «обезналичиванию» операций, включая контроль обязательного приема к оплате платежных карт, не существует других нефискальных способов ограничения спроса на наличные. Только комплексное (в том числе, дальнейшее снижение фискального гнета на ФОТ, реальный контроль оборотов ФОП и выполнение всеми субъектами хозяйствования положений законодательства об обязательном приеме к оплате карточек) решение этого вопроса обеспечит выполнение cashless KPIs, обозначенных НБУ в программе Cashless2020».

2

В Украине существенно ограничены возможности физлиц для безналичной оплаты

Согласно данным НБУ, 68% украинцев не оплачивают картой покупки просто потому, что продавец не предоставляет такую возможность. До тех пор, пока не начнут выполняться требования закона («О платежных системах и переводе средств в Украине», «О защите прав потребителей», требования Налогового и Административного кодексов Украины), которые предполагают обязательное оснащение каждой точки торгово-сервисной сети POS-терминалом, украинцы будут ограничены в своем праве расплачиваться безналичным путем.

В области платежной инфраструктуры Украина отстает от европейских норм и от показателей развитых стран.

Лучше всего обстоят дела с банкоматами. Количество банкоматов на миллион украинцев составляло 813, по данным за 2014 год. За последние несколько лет зафиксировано уменьшение количества банкоматов в связи с тем, что перестали существовать некоторые банки, а другие банки сократили свои сети банкоматов. В том же 2014 году в Канаде работало 2223 банкомата из расчета на миллион человек. Однако в Польше показатель был 533 банкомата, а, в целом, в Еврозоне – 808. Почему так мало? Потому что в странах Европы гораздо чаще пользователи расплачиваются картой, используя POS-терминал или другой вид безналичной оплаты. Наличные же деньги в банкомате снимают гораздо реже.

В Украине нехватка POS-терминалов – важнейший фактор «торможения» развития безнала. Количество POS-терминалов на миллион населения – всего 4,5 тысяч штук (данные НБУ). В столице этот показатель наиболее оптимистичный – 11 207 банкоматов на миллион жителей. Но в регионах ситуация гораздо хуже:

Для сравнения, в Польше этот показатель – 10,3 тысяч штук, в Турции – 31,4 тысяч штук, а, к примеру, в США – 43,6 тысяч штук. Соответственно, у американцев намного больше возможностей платить картой за товары и услуги.

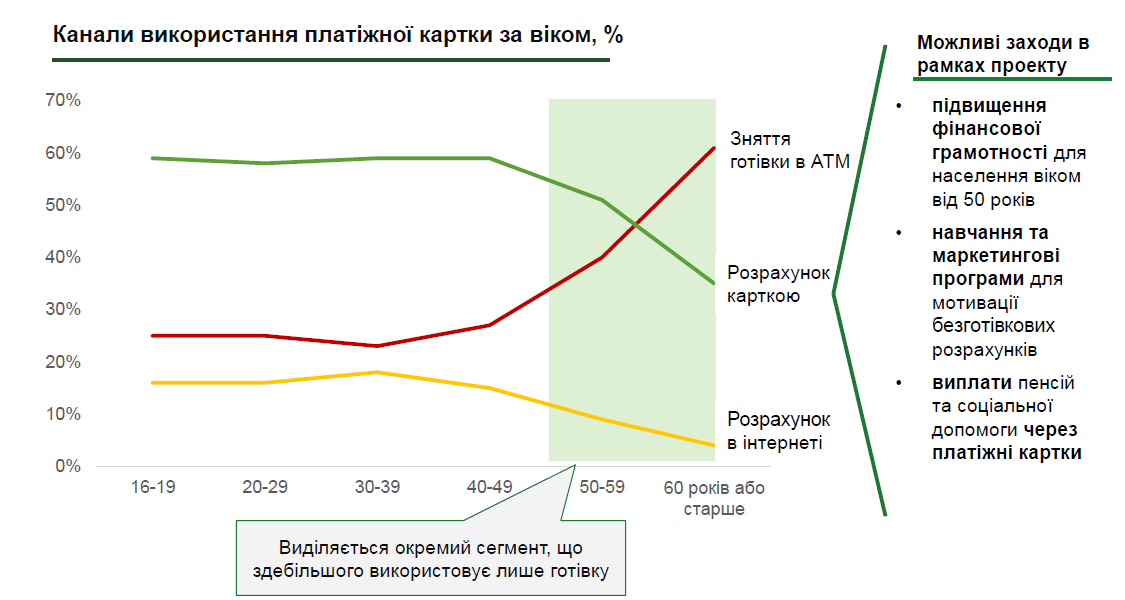

В среднем, украинец совершает 21 безналичную операцию в течение года, по подсчетам шведских экспертов Riksbank. Это не значит, что каждый украинец непременно расплачивается картой 21 раз в году. Есть те, кто использует карту чаще. Есть такие, кто вообще не пользуется картой или использует ее лишь для того, чтобы снять зарплату сразу после ее начисления (и таких, по данным НБУ, около 30% (пользователи до 40-45 лет) и свыше 50% (пользователи старше 50 лет)).

Причины преобладания расчетов наличными:

- 47% доходов физлиц – это наличные (по данным НБУ за 2015 год). В этот показатель входят и «серые» доходы (в целом, около 200 миллиардов гривен, по подсчетам Нацбанка), а также часть официальных зарплат, которые выплачиваются наличными, пенсия и помощь;

- Отсутствие «привычки» платить картой. Такая привычка еще не сформировалась у украинцев ввиду того, что возможности платить картой ограничены (нет терминалов, продавцы заинтересованы в оплате наличными);

- Отсутствие государственных поощрительных мер для роста количества безналичных оплат;

- Развитие сегментов, которые требуют только наличной оплаты (например, курьерская доставка товаров, оплата проезда в транспорте).

«Запуск платежными системами массовых и дешевых способов принятия карт к оплате (например, по технологиям mVisa и MasterPass) способен оживить рынок эквайринга, – полагает руководитель Ассоциации ЕМА Александр Карпов. – Кроме того, выход на рынок новых небанковских участников, имеющих желание и ресурсы для развития технологий, обеспечит тот драйв, которого давно не наблюдалось на низко конкурентном рынке последних 10 лет (у Топ-5 банков сконцентрировано 90+% рынка платежных продуктов, емиссии и эквайринга, из них, у Топ-3 – 75+% рынка). Эта тенденция особенно должна проявится в четвертом квартале 2017 года, в случае принятия парламентом законопроекта №5361, реализующим принципы регулирования, свойственные рынку ЕС, и запускающим на рынок платежные учреждения с лицензией на открытие и ведение счетов клиентов».

3

Украинцы не планируют бюджет и боятся кредитов – исследование

Только 19,3% соотечественников занимаются финансовым планированием. Например, подробно составляют бюджет на месяц, год или несколько лет, ставя финансовые цели.

Таковы результаты исследования по финансовой грамотности, проведенного в рамках проекта USAID «Трансформация финансового сектора» 22 марта 2017 года.

Только треть украинцев, прежде чем взять кредит, всегда сравнивают условия в других банках. Более 17% респондентов признались, что никогда не проводят такое сравнение. Также более 56% соотечественников ответили, что вообще не ставят себе финансовые цели.

Кризис недоверия к банкам, увы, пока не преодолен. 58% респондентов 18-59 лет доверяют своему мобильному оператору больше, чем банку.

Нет у украинцев и уверенности в стабильности национальной валюты. Не только младшее поколение респондентов (18-34 года), но и самое старшее (старше 60 лет) полагает, что сбережения нужно хранить в иностранной валюте: 76% и 64%, соответственно.

Украинцы не уверены, что закон защитит их в случае конфликта с финансовой организацией. 32% респондентов 18-34 лет убеждены, что конфликт будет разрешен в пользу финучреждения. Увы, но 37% украинцев 35-59 лет и 36% опрошенных старше 60 лет думают так же.

Подозрительно соотечественники относятся и к кредитам. По данным исследования, 47% респондентов до 34 лет готовы взять кредит только в случае крайней необходимости. Зато 30% опрошенных 35-59 лет и 46% респондентов старше 60 лет уверены, что взятие кредита неоправданно ни при каких обстоятельствах.

Финансовые привычки украинцев весьма консервативны. Это положение усугублено еще и тем, что у «рядового» украинца нет ощущения экономической стабильности и безопасности.

4

E–commerce: что «тормозит» развитие сферы онлайн-продаж

Не все магазины спешат «попасть в Интернет». По данным голландского финансового издания The Paypers, в странах Европейского региона только 62% оффлайн-продавцов открыли магазины в Интернет. Чаще всего коммерческое пространство Всемирной паутины осваивают магазины по продаже одежды, обуви, аксессуаров, сувениров, техники, бытовых товаров. Реже всего онлайн-магазины открывают европейские продавцы товаров для «hand-made» и небольшие магазины товаров для строительства и ремонта.

Те, кто ушел в онлайн, не всегда понимают, как важно иметь адаптированное для смартфона приложение (лишь 31% продавцов в странах, где проводилось исследование, имеют такие приложения).

Тем не менее, уже очевидны преимущества онлайн-коммерции и это отмечают три четверти респондентов-продавцов. Но полностью уходить «в Интернет» ритейлеры все же не спешат – нужно иметь обычный магазин и представленный в Интернете «аналог», полагают они.

Получается, что, несмотря на явные плюсы перехода к онлайн-продажам, многие продавцы достаточно консервативны. Это существенно замедляет развитие сферы электронной коммерции. Примечательно, что в Украине сфера e-commerce показывает стабильный рост, в том числе, и за счет товаров «hand-made».

Тем временем, перед онлайн-ритейлерами стоит необходимость ответить на новый вызов – киберпреступность. Всемирно известная компания по контролю за кибербезопасностью Foregenix провела исследование онлайн-магазинов на популярной платформе Magento (а это около 60 тысяч сайтов). Оказалось, что почти 80% веб-ресурсов не всегда вовремя выполняют все необходимые обновления систем безопасности. В первую очередь, это чревато компрометацией данных покупателей, а также может привести к хакерским атакам веб-ресурса магазина.

Основная причина сложившейся ситуации – не халатность, а вынужденная необходимость регулярно обновлять программное обеспечение. Это дорогостоящий и длительный процесс, который магазины пусть и проводят, но с опозданием.

Найти способ вовремя фиксировать и реагировать на угрозу взлома – задача, которая стоит перед всем рынком e-commerce в мире, считают эксперты Foregenix. Особенно это касается лидеров онлайн-продаж, США и Великобритании.

5

Биометрические показатели будут использовать для входа в Интернет-банкинг

Операционная система Windows 10 позволит применять биометрические данные для входа в онлайн-банкинг. Компания-разработчик Microsoft совместно с британскими банками ищет решение для того, чтобы пользователи могли заходить в личный кабинет Интернет-банка без паролей и других дополнительных подтверждений. Вместо этого будет действовать система биометрической идентификации личности (по лицу и отпечатку пальца).

Новая программа идентификации называется Microsoft Windows Hello и уже в 2017 году ее собирается начать применять ряд банков Великобритании.

Особенность программы в том, что она распознает лицо пользователя не по фото. Информация о лице – это данные сверхточного визуального анализа, уникальные и неподдельные. Таким образом возможности сфальсифицировать данные практически нет.

К слову, на качество биометрической идентификации по лицу не влияют изменения, вызванные, например, сном, сменой прически или другими факторами. Также не ошибется «сканер» в распознании «владельца» при любом виде освещения.