Cashless Digest 22.02.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами. Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

Безнал в «Стратегии 2020»: основные помехи для реализации

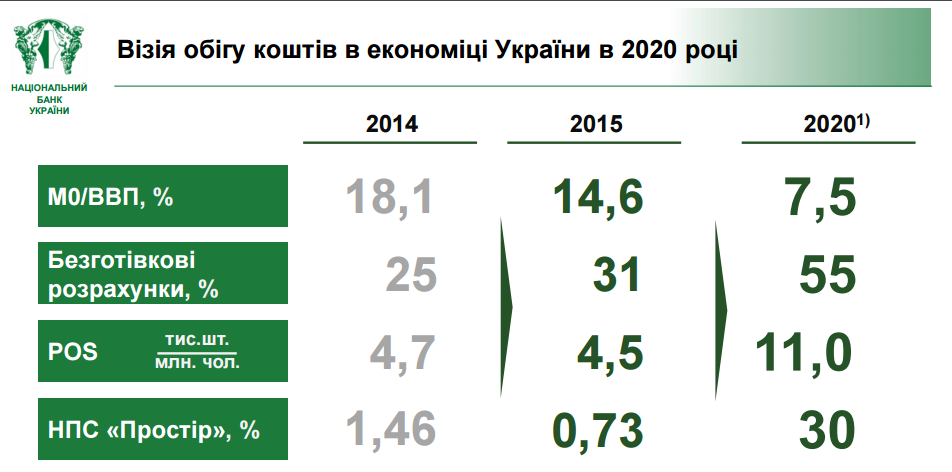

В 2015 году Национальный банк Украины разработал Комплексную стратегию развития финансового рынка Украины до 2020 года. Один из важнейших факторов – развитие безналичного рынка. Увеличение доли безналичных расчетов, по прогнозам 2015 года, должно будет составить 55%.

Для того, чтобы достичь такого показателя, следовало, как полагают в Центробанке, кардинально изменить четыре сферы.

Сфера первая: Спрос на наличные.

Для уменьшение спроса необходимо:

- увеличить долю безналичных доходов (это возможно, по большей части, лишь в ситуации «вывода» доходов предприятий из тени; хотя часть нелегальных, не облагаемых налогом, доходов, граждане получают на карты в виде переводов);

- повысить стоимость наличных (увеличив стоимость обналичивания средств в банкоматах и т.д.). Сегодня украинцы продолжают снимать средства с банковских карт бесплатно. «Зарплатные» банки выигрывают лишь в том, что за счет «зарплатников» вырастает количество их клиентов и возможностей предложить им другие банковские продукты. Однако потребитель все еще ограничен в выборе банка, в котором ему удобнее получать свой ежемесячный доход. Вопрос «зарплатного рабства», по-прежнему, открыт, а недавние проблемы с конкурсом от Министерства финансов лишь ставят этот вопрос еще острей;

- ограничить сумму наличных расчетов, что и было сделано в январе текущего года, когда сумма была снижена до 50 тысяч гривен (к слову, Ассоциация ЕМА рекомендовала понизить лимит до 25 тысяч гривен, чтобы он соответствовал размерам доходов украинцев, и принятые меры в большей степени стимулировали к безналичным расчетам).

Сфера вторая. Развитие безналичных транзакций:

- Развитие международных платежных систем.

- Развитие национальной платежной системы «Простір».

- Развитие E-money.

- Развитие альтернативных небанковских платежных систем.

В целом, в этом направлении что-то, конечно, делается. Сеть небанковских платежных сервисов, особенно с использованием наличных, растет. Однако не предприняты реальные меры по расширению платежных продуктов, которые «небанкам» позволено предоставлять клиентам (платежные карты, электронные кошельки), а также никак не стимулируется работа платежных систем. Ситуация с завышением domestic interchange МС и манипулирование рыночной долей без контроля или реакции со стороны регулятора приводит к застою, а также способствует консервации в руках пяти основных участников более 90% всех платежных услуг в стране, и препятствует реальной конкуренции на рынке. Для международных ПС интернет расчетов украинский рынок все еще не представляет такого интереса, что видно по неудачам переговоров с PayPal, а также – по тому, что у нас не интегрирована ни одна глобальная мобильная платежная система, такая как Apple Pay или Samsung Pay. Причин «море»: в частности, необходимость изменений в украинских законах, введения единых стандартов. Что касается ПС «Простір», то на сегодняшний день это те же 1,46% от общего объема розничных безналичных операций с использованием государственных платежных систем, что и в 2014 году (если опираться на цифры, предоставленные директором Департамента стратегии и реформирования НБУ Михаилом Видякиным на пресс-конференции 1 февраля 2017 года, и процитированные на сайте Минфина). В тексте же «Стратегии 2020» фигурировал прогноз увеличение доли «Простір» до 30% до 2020 года (см. слайд выше).

Сфера третья. Инфраструктура:

- Развитие сети POS-терминалов в коммерции. Увы, пока что «воз и ныне там» – несмотря на принятые законы (в их числе, изменения 2012 года в законы «О платежных системах и переводе средств в Украине», «О защите прав потребителей»), а также требования к обеспечению приема безнала, которые выдвигают Налоговый и Административный кодексы, больше 80% предпринимателей продолжают принимать оплату исключительно наличными. Не устанавливают POS-терминалы, не ведут онлайн-продажи с возможностью оплаты в Интернет. Им это удается, благодаря «лазейке», оставленной Постановлением №878 Кабинета министров Украины от 29 сентября 2010 года.

- Развитие каналов электронных платежей, а также мобильных платежей. Здесь помехой, прежде всего, служит отсутствие единых законных стандартов, например, для внедрения системы Direct Debit. Есть и проблемы с кредитом доверия пользователей, которые привыкли к стандартным («советским бумажно-сбербанковским») методам оплаты услуг, в том числе, коммунальных. Пользователям нужны электронные инвойсы (квитанции) стандартного образца, но даже эту «бумагу» в электронном виде они получить не могут – нет единого контролируемого стандарта того, как e-invoice должен выглядеть у всех поставщиков услуг, не предусмотрено, каким образом любой из платежных сервисов мог бы получить доступ к электронным инвойсам (через API) для передачи их плательщику, осуществлению оплаты и обратной связи с поставщиком услуги. В то же время, многие держатели карт готовы использовать новые веб-сервисы для совершения платежей (и об этом свидетельствуют данные о росте объема платежей в Интернет).

Сфера четвертая. Привычки и потребителей и мотивация.

Здесь все скопом: и повышение доверия (развенчание мифов и уменьшение страхов), и повышение информированности о плюсах безналичных расчетов, и создание мотивации.

«Повышение доверия – это многолетний процесс, и он нуждается в собственной стратегии, – полагает руководитель Ассоциации ЕМА Александр Карпов. – Сегодня каждый банк, можно сказать, поставлен перед «личной» необходимостью повышать доверие клиента, стимулировать его интерес, правильно рекламировать инновации и создавать мотивации. Так действуют многие банки и платежные системы, не редко, практически, в убыток себе (с финансовой точки зрения), но с далеко идущими планами. Другое дело, информирование и создание мотивации для формирования «безналичных» привычек у граждан в общегосударственном масштабе. В этом смысле в Украине делается крайне мало. По крайней мере, ни одна инициатива (включая инициативы из категорий «кнута и пряника», которая могла бы способствовать повышению интереса к безналичным доходам и расходам у «рядового» украинца и субъектов хозяйствования (торгово-сервисных предприятий), пока не поддержана на государственном уровне».

Между тем, НБУ уже пересмотрел некоторые расчеты «Стратегии 2020». По словам Михаила Видякина, новые вызовы 2016 года (национализация Приватбанка, необходимость глубокого внедрения международных стандартов: IFRS 9, ISO20022, IBAN и др.) требуют пересмотра сроков реализации программы.

Да и в целом, часть прогнозов «Стратегии 2020» специалисты считают весьма амбициозными, особенно в условиях, когда внедрение тех или иных инициатив тормозится еще на этапе законотворчества.

«Большая часть наших проектов сейчас находится или на этапе разработки, или они до сих пор не приняты парламентом, –рассказал Михаил Видякин финансовому порталу Минфина. – Одна из главных наших проблем – слабая координация между регуляторами. Внедряя тот или иной проект, каждый из них концентрируется на изменениях важных именно для их сектора. Комплексных проектов крайне мало. Реформы, которые проходят, не идут параллельными путями, им недостает слаженности».

Тем временем, показатели «Стратегии 2020» частично уже пересмотрены:

2

В 2017 году мобильным кошелькам придется «удивлять» качеством

Волна энтузиазма по поводу развития мобильных платежей, похоже, начинает спадать. И дело не в том, что платежные приложения теряют популярность. Однако уже сегодня можно говорить, что им недостает функциональности. Это ведет к сложностям с удержанием клиентов, а впечатляющих количественных показателей удается добиться лишь во время проведения акций.

В чем проблемы функциональности? Пока что мобильные приложения, по большей части, позволяют лишь использовать банковские карты для расчетов посредством смартфона. Этого мало, если говорить о формировании стойкой потребительской привычки.

Мобильные платежные решения воспринимаются как «любопытная новинка», и в силу этого «имиджа» их чаще всего загружают и используют молодые люди до 29 лет (те из них, кто работает в IT, либо продвинутые пользователи Интернет и поклонники технических инноваций).

Если же рассматривать развитие мобильных платежей в общем, то придется сказать, что оно построено, в первую очередь, на количестве, а не качестве. Крупнейшие игроки (Apple Pay, Samsung Pay, Android Pay, Google Wallet) конкурируют в вопросах «охвата территорий», а в действительно новых финансовых или технических предложениях ощущается дефицит.

Наибольшие перспективы для роста оплаты смартфоном специалисты видят в Китае (где лидирует свое, китайское, приложение AliPay). Популярны мобильные платежи и в Индии. Однако операторам тяжело выйти за рамки «своего» потребителя и, соответственно, за границы рынка. «Заход» же на рынок Азии и Тихоокеанского региона европейских и американских операторов встречает конкуренцию со стороны местных стартапов.

С другой стороны, это явный плюс: при должной гибкости крупные мобильные платежные системы смогут расширить свой функционал за счет «местных» финтех-предложений. Поскольку удержать клиента при растущем ассортименте предложений будет достаточно сложно, конкурировать придется за счет качества.

3

Необанки: что нового?

Необанки принято считать конкурентами традиционных банков. Хотя на самом деле, последние уже поставлены перед необходимостью внедрять «необанковские» преимущества, покупая такие банки для более объемного и интересного для потребителя «представительства» в Интернет.

Прошедший 2016 год выделил, как минимум, три тренда в развитии необанков (помимо роста их количества и разнообразия). Тенденции определял Владислав Солодкий, председатель в LifePay Global.

- Все больше необанков созданы под четко определенную целевую аудиторию: например, для семей с детьми, студентов или трудовых эмигрантов.

- Необанки привлекают инвестиции от собственных клиентов: «краудинвестинг» подразумевает финансовые вложения клиентов в развитие сервиса, что отличается от крупных инвестиций, сделанных другими компаниями. Желание поддержать полюбившийся стартап говорит о потребности клиентов в развитии финтех-услуг и сервисов.

- Появление новых видов коммуникаций с клиентом (чат-боты и программы искусственного интеллекта).

4

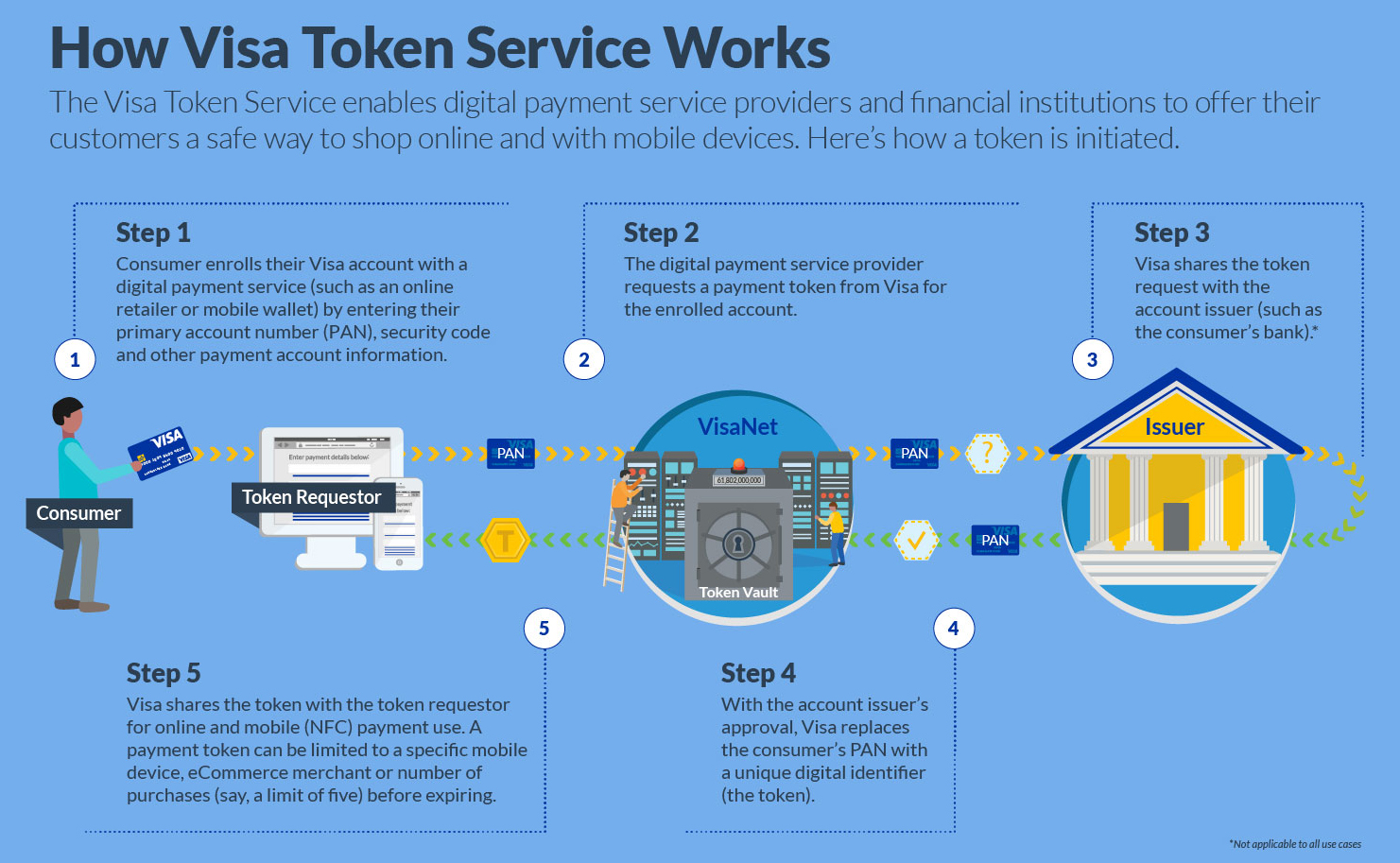

Токенизация от Visa станет базовым методом защиты платежей в 12 странах Европы

По прогнозам компании, к концу 2017 года идентификатор Visa Token Service будет повсеместно применяться в двенадцати европейских странах. Система токенизации подразумевает создание пароля (токена), который закрепляется за мобильным или другим платежным устройством, но не дает доступа к банковскому счету без использования гаджета.

Достоинства Visa Token Service уже признаны в 27 странах мира (где принцип токенизации применяют мобильные системы оплаты). Технология используется в крупнейших платежных приложениях, в том числе, в Apple Pay и Android Pay.

В числе 1300 компаний-партнеров, поддержавших переход на токенизацию, есть учреждения Франции, Ирландии, Польши, Швейцарии и Великобритании.

Напомним, что Visa сообщила о внедрении технологии токенизации в Украине осенью 2016 года. По словам Дмитрия Крепака, Visa Country Manager в Украине, присвоением токена занимается банк, а потребитель не ощутит никаких перемен в использовании платежных приложений. Все это делается для создания более безопасного и удобного пути для безналичных расчетов, при котором не фигурирует конкретный номер банковского счета, а, значит, возможности платежного мошенничества существенно ограничены.

5

Что мешает популярности PFM в Украине

«Персональный финансовый менеджмент» – для многих соотечественников этот термин остается загадочным и непонятным. А речь идет о консультировании в вопросах финансовых операций (всех – от увеличения дохода до распределения последнего по статьям расходов, включая коммуналку и оплату абонемента в бассейн). PFM-сервис – это то же консультирование, но осуществляемое онлайн. В качестве консультанта используется программа и робот-помощник.

Хотя во всем мире популярность PFM растет, в Украине об этой услуге слышали немногие. Она не входит в приоритетные для финансовых учреждений, потому что недостаточно востребована. Почему так?

- Причина первая. Недоверие.

Украинцы не демонстрируют большой уровень доверия к банкам и любым финансовым организациям. Исторические предпосылки этого понятны. А вот перспективы такого подхода, мягко говоря, не позитивны. Планирование – важный фактор экономической стабильности, а чтобы планировать самостоятельно, нужно быть специалистом во многих областях. Этим, по сути, и объясняется интерес к PFM-сервисам в Европе и США.

Соотечественники не спешат доверять личную информацию «посторонним» компаниям еще и потому, что опасаются открыто говорить о получении нелегального дохода, который не облагается налогом.

- Причина вторая. Неудобство.

PFM-сервисы требуют тщательного и скрупулезного заполнения и ведения. Многие украинские пользователи еще не настолько «продвинуты» в вопросах распределения собственных финансов, чтобы правильно указывать все зарплатные и кредитные карты, все виды дохода. Это делает использование PFM-сервиса практически бессмысленным.

- Причина третья. Страх.

Потребители опасаются, что их личные данные (номера банковских карт и т.д.) будут использованы кем-то посторонним. Причина такого отношения – недостаточная информированность о защите конфиденциальности данных, о самой услуге и о сфере индивидуального финансового консультирования онлайн, в целом.

- Причина четвертая. Отсутствие мотивации.

Как ни удивительно, но помехой для использования PFM-сервисов остается и проблема с самодисциплиной. Планирование с «живым» менеджером, если таковое осуществляется, все-таки создает большую ответственность и мотивацию выполнять требования финансовой стратегии. Увы, роботизированный консультант или программа не дают такой мотивации, нарушить «план» гораздо проще.

Между тем, PFM-сервисы в Европе, к примеру, работают по принципу учета каждой транзакции, проведенной пользователем, с анализом привычек последнего. В итоге создается наиболее успешная стратегия финансовых трат, указываются наибольшие «прорехи», куда «утекают деньги», акцентируются наиважнейшие статьи расходов.

другие материалы

«Привіт, це ти на фото?»: як один клік по .apk файлу може обнулити твої картки та повісити кредит

У світі Android-користувачів свобода дій завжди була головною фішкою, якою вони ...

«Тобі за це нічого не буде». Поки що це правда — і саме тому в Україні працюють дропи

Уявіть найпростішу схему. Вам телефонують «зі служби безпеки банку». Через двадц...

ШІ замість обличчя: як шахраї обходять біометрію банків і на чому валяться

Останні роки стали переломними для українського фінтех-ринку. Якщо раніше кіберш...

Анатомія побутового шахрайства: Асоціація ЄМА та dev.ua запускають спільний проєкт проти цифрового шахрайства

Технології розвиваються, але разом із ними еволюціонують і схеми обману. Навіть ...