Cashless Digest 21.09.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

НБУ запускает проект по содействию Fintech в Украине

Национальный банк Украины готовит к запуску проект, который будет содействовать развитию финтех в нашей стране. Еще недавно такая новость звучала бы просто фантастически. Однако потребительские ожидания растут, а рынок Fintech все время развивается, отечественные разработчики создают стартапы, которые, без должной поддержки со стороны государства, «уплывают» за границу…

Вот как оценивают состояние рынка финтех-услуг эксперты НБУ:

Рынок Fintech в Украине в начальной стадии развития: нужно отметить, что он пока сконцентрирован только на сфере цифровых платежей;

Основными инвесторами, готовыми вкладывать деньги в развитие Fintech, остаются банки. А банки переживают сложный период и не склонны много тратить на совершенствование своих технологий;

В то же время растет количество украинских стартапов, которые заявляют о себе чуть ли не каждый месяц.

К сожалению, все еще нет понимания всего объема рынка финтех в Украине, не понятно, какие туда уходят инвестиции, сколько всего Fintech-компаний и какие у них есть идеи и планы.

Оценкой состояния рынка Fintech и разработкой поддерживающих финтех-инициативы мер займутся специалисты НБУ в ближайшее время.

Уже известно, что приоритетными направлениями развития станут:

- Электронный банкинг;

- Сфера цифровых платежей;

- Диджитал кредитование (Р2Р, B2P и кредитование финансовых компаний);

- Страхование (автострахование, туристическое страхование).

Между тем, Украину пока что сложно назвать технологичной страной. Скорее, сейчас мы все живем «на рассвете» эры новых технологий.

Основными проблемами украинских финтех-стартапов на пути «к славе» становятся:

- Географические и административные границы: реализовать идею можно в весьма «узком кругу», например, в одной компании, в одном городе. К сожалению, большинство городских и сельских администраций попросту не готовы к финтех. Местные предприниматели и торговые сети часто так же закрыты для подобных инициатив.

- Большинство новаторских идей создается «на заграницу»: инвестора в Украине не находят, а за рубежом – да. Кроме того, большинство разработчиков – не крупные IT-компании, а объединившиеся «по интересам» группы специалистов-фрилансеров.

- Идеи есть, а начального капитала для воплощения – нет. Потому многие идеи остаются идеями или так и продаются – в виде идей, а не разработок.

Преграды на пути развития Fintech в Украине были озвучены в ходе презентации программы Fintech Master (реализуется при поддержке Mastercard и НБУ) в начале сентября. Программа предусматривает развитие и поддержку лучших финтех-решений в Украине.

2

Украинцы хотят платить картой – статистика

Больше миллиарда раз украинцы расплатились картой в первом полугодии 2017 года. Национальный банк Украины обнародовал статистику платежных операций, совершаемых при помощи банковских карт. Нужно отметить, что центробанк обязался регулярно публиковать подобные отчеты.

Прямых выводов НБУ не делает, но из предоставленных «цифр» становится ясно: объемы безналичных платежей картами растут. Если, в целом, за полугодие карточных операций было совершено на 348 миллиардов гривен, но доля второго квартала – 184 миллиарда. Это на 20 миллиардов гривен больше, чем в первом квартале.

Объемы операции увеличились, тогда как их количество выросло незначительно: 501 миллион транзакций в первом квартале текущего года, 554 миллиона – во втором.

По объемам лидируют операции в Интернет: 37,8% всех транзакций в первом полугодии на сумму 131,4 миллиарда гривен. По количеству операций на первом месте платежи картой в торговых сетях (50,9% или 536,9 миллионов операций за первые шесть месяцев 2017 года).

Больше 10 миллиардов гривен украинцы потратили через терминалы самообслуживания, хотя это всего 2% всех карточных транзакций в стране, совершенных за полгода.

Темпы роста платежного рынка могли бы быть более впечатляющими, если бы рынок получал должную стимуляцию. Например, либерализация рынка по отношению к приходу новых игроков (как это сделано в ЕС), более прозрачная политика относительно зарплатных проектов, возможности для стабильного роста (в их числе, например, возможность формировать ставку интерчендж согласно потребностям эмитента и эквайера).

3

Интернет-покупки 1Click теперь будут «для всех»!

Монополия компании Amazon на возможность оплаты покупок «в один клик» закончилась. Всего несколько дней назад истек срок патента на эту технологию, которая впервые была использована в 1999 году. То есть, все эти годы Интернет-магазины попросту не могли внедрять такую же простую оплату покупок, чтобы не идти против закона.

Что такое эта покупка «в один клик» или 1Click ? Это специальная кнопка, нажав на которую, покупатель сразу соглашается с определенными условиями оплаты и доставки. Никаких дополнительных данных ему вводить больше не нужно (они уже есть в базе). Нажал кнопку – считай, купил. Остается дождаться товара, который часто прибывает в течение одних суток.

По некоторым подсчетам, услуга оплаты 1Click увеличила доходы компании на пять процентов (это почти два с половиной миллиарда долларов в год).

В то же время, лишенные таких возможностей другие ритейлеры часто теряют покупателя уже на последнем этапе – на этапе ввода данных для оплаты и доставки. Исследования 2017 года показали, что процент отказа от покупки (при уже «набранной» корзине товаров!) достигает 70%. Конечно, продавцов не устраивает такая ситуация. Потому можно ожидать, что совсем скоро технология «одного клика» будет доступна и на сайтах других ритейлеров, а Интернет-шоппинг станет еще приятнее.

4

Где и как мобильные кошельки уже вытесняют карты

Появление мобильных платежей несколько лет назад вызвало целую волну слухов и страхов. Говорили, например, что смартфоны скоро совсем вытеснят платежные карты. Но получилось иначе: есть регионы, в которых смартфоны, действительно, «активнее» карточных продуктов. А есть страны, где мобильные платежи, при всей рекламной раскрутке, остаются выбором единиц. И, самое удивительное, бум мобильных платежей не происходит именно там, где живут наиболее активные потребители новых финансовых услуг – в развитых странах.

В причинах и тенденциях явления разбирались эксперты американской Academy of Information Technology and Engineering. В их глобальном отчете (Global Consumer Survey: Consumer Trust and Security Perceptions), посвященному исследованию доверия потребителей и безопасности новых платежных технологий, мобильным платежам отведено место на первых страницах.

Проникновение мобильных расчетов напрямую связано с тем, насколько в регионе были к тому моменту представлены и популярны карточные расчеты. В регионах, где хорошо развита карточная инфраструктура, потребители не спешат переносить платежи в смартфон. Даже бесконтактные карты востребованы там меньше, чем «более привычные» чиповые или магнитные. Все это объясняется «человеческим фактором»: несмотря на то, что оплатить товар смартфоном сегодня можно уже в «несколько кликов», для многих потребителей операция с картой в терминале кажется более простой и привычной. Ведь здесь все уже давно понятно, тогда как платежи в мобильном надо еще освоить.

Именно это, по мнению составителей Global Consumer Survey в 2017 году, стало причиной медленного проникновения мобильных платежных технологий в странах с развитой карточной инфраструктурой, где большинство торговых точек оснащены терминалами, а регулярные платежи осуществляются через Интернет в автоматическом режиме, списываясь с банковской карты.

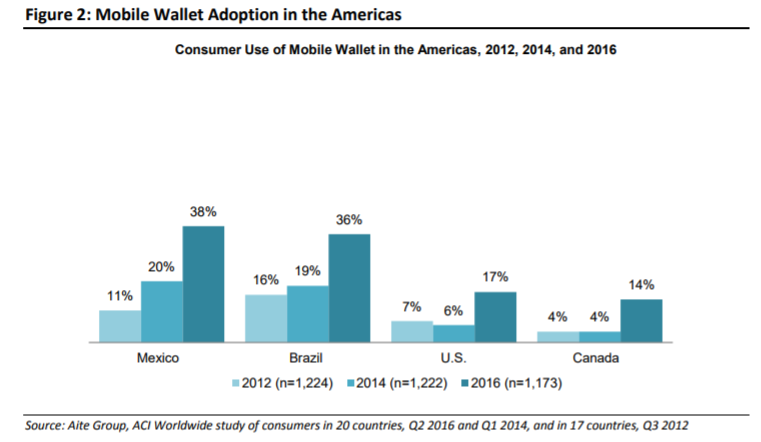

В Мексике или Бразилии мобильные платежные технологии имеют больше шансов, чем в США или Канаде. Роста мобильных кошельков в развитых странах удается добиться за счет увеличения количества терминалов для бесконтактной оплаты (потребитель не против заплатить быстрее, а не стоять в очереди). Другой фактор влияния – наличие встроенного удобного мобильного кошелька в новых моделях телефонов. Наконец, есть «тип» пользователей, которые готовы применять новые технологии, просто потому что они новые и имеют ряд преимуществ.

Динамика использования мобильных кошельков в США, Канаде, Мексике и Бразилии:

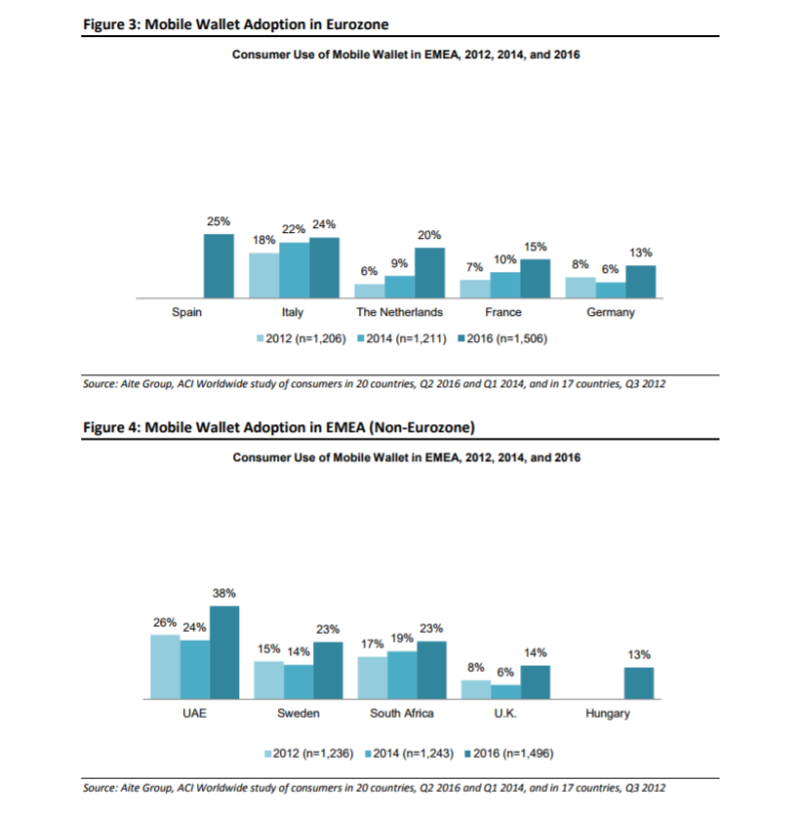

В странах Европейского региона, Ближнего Востока и Африки та же картина. Здесь хорошо развита сеть бесконтактных карточных платежей, так что потребность в бесконтактной мобильной оплате ниже. Как правило, внедрение нового мобильного кошелька проходит вяло: усвоение новой технологии занимает менее 25%. Хотя многое зависит от позиции государства на счет технологий оплаты (пример ОАЭ – пример инициативы «сверху», которая поддерживает бесконтактные и мобильные виды оплаты).

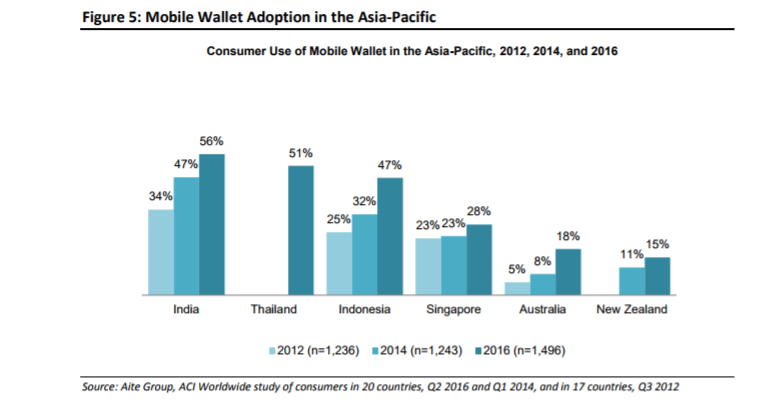

Зато в Азиатско-Тихоокеанском регионе – настоящий бум мобильных платежей. Особенно в странах, где «традиционные» банковские продукты не настолько востребованы. В Индии, Таиланде и Индонезии многие жители могут совершать безналичные платежи только с мобильного. При этом проникновение смартфонов очень высокое, так как это зачастую единственное устройство для выхода в Интернет (в отличие от развитых стран, где по-прежнему лидируют покупки в Интернет, совершенные с ноутбука или компьютера дома или на работе).

В это время более технологически развитые страны региона, такие как Сингапур, Новая Зеландия или Австралия, не демонстрируют столь высокое проникновение мобильных платежей.

5

Топ-5 платежных «изюминок» сентября

Новые способы безналичной оплаты появляются едва ли не каждые несколько дней. Платежные технологии представляют миру разработчики, а затем эти новинки применяют в своем, уникальном, варианте предприятия и торговые сети. В сентябре было, как минимум, пять «громких» платежных инноваций, о которых написали СМИ. В наш перечень попали и украинские новинки.

1) За продукты заплатишь… пальцем

В британском супермаркете Costcutter запускают новую технологию безналичной оплаты, которую в этом случае можно справедливо назвать бесконтактной и даже почти «безкарточной». Для оплаты пользователю достаточно прикоснуться пальцем к сканеру. Специальное устройство просканирует отпечаток (а также проверит пульс и гемоглобин) и сопоставит данные с теми, которые уже хранятся в базе данных в качестве образца отпечатков владельца карты. Приложил палец к сканеру – устройство в считанные секунды определило, «чей» это палец, и сняло стоимость покупки с карты владельца. Биометрическая технология оплаты, полагают разработчики из компании Sthaler, остается самой безопасной. Данные о покупателях хранятся в базе, так что после первого платежа, когда будет снят отпечаток пальца и «привязан» к карте, достаточно будет уже просто прикладывать палец к сканеру, чтобы оплатить покупку.

2) Покажи личико – получи товар

В Шанхае запускают технологию идентификации по фото при получении товара, доставленного в почтомат. Услугу внедряет компания из Alibaba Group. Анонсируют также применение новой технологии для совершения покупок в Alipay (идентификация по лицу будет осуществляться вместо введения секретного кода при совершении платежа с карты). Тем временем, европейский банк HSBC тоже осваивает технологии распознания по лицу (в данном случае – по селфи) при совершении платежей с помощью мобильного приложения. Услуга будет доступна клиентам банка в Китае.

3) Сам сформируй и оплати заказ

Новое слово в самообслуживании «произнес» ресторан быстрого питания Subway в США, где были установлены киоски самообслуживания. Дизайн и функционал интерактивных киосков разрабатывался в течение года. Теперь посетители ресторана могут самостоятельно сформировать заказ (и даже добавить «не тот» соус или гарнир к блюду) и оплатить его при помощи мобильного.

4) Проездной в телефоне

Проезд в львовском трамвае, автобусе или троллейбусе можно оплатить при помощи телефона. Заказ проездного происходит через приложение «Приват24». Чтобы “внести” деньги за поездку, следует поднести смартфон к QR-коду в вагоне транспорта и отсканировать его. Результат – показать контролеру.

5) Парковка без контактов

Еще одна новинка от приложения «Приват24» – оплата парковки в столице без карты. Для совершения платежа надо выбрать в функцию оплаты парковки в меню и ввести геоданные, а также время парковки. Сумма будет списана с карты пользователя.