Cashless Digest 23.03.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

Могут ли украинцы изменить привычке платить наличными?

В начале текущего года Национальный банк Украины пересмотрел сроки воплощения Комплексной стратегии развития финансового рынка Украины до 2020 года. Стало очевидным, что при составлении стратегии прогнозы были излишне оптимистичны.

Причин много, но можно выделить несколько наиболее серьезных:

- Отсутствие каких-либо реально эффективных методов стимулирования перехода к безналичным выплатам (в том числе, выплат зарплат физлицам предприятиями), «зарплатное рабство» (как для банков, так и для пользователей) – и его последствия в виде нулевой (а значит – невыгодной для банка) комиссии для пользователя при снятии денежных средств с карты;

- Превалирование «серых» сделок и платежей (все еще сложно оценить эффективность введения ограничения суммы наличных расчетов между предприятиями на уровне 50 тысяч гривен в конце 2016 года);

- Преобладание наличных видов оплаты в торгово-сервисном секторе (предприятия не устанавливают POS-терминалы, нарушая законы «О платежных системах и переводе средств в Украине», «О защите прав потребителей», но при этом нарушая их тоже вполне «законно» – руки развязаны, благодаря Постановлению №878 Кабинета министров Украины от 29 сентября 2010 года).

По сути, у потребителей всех уровней нет действительно «убедительных» причин менять «политику», делая свои платежи безналичными и «видимыми».

Но именно изменение «привычек» потребителей – одна из целей «Стратегии 2020», о чем упоминается, в том числе, в отчете НБУ Cashless Economy.

Регулятор выделяет два пути влияния на привычки потребителей: повышение финансовой грамотности и появление реальной мотивации к безналичным расчетам.

Повышение финансовой грамотности включает в себя не только введение обязательного финансового образования (в школах), но и повышение доверия к банковскому сектору. И если введение школьной дисциплины – это целый «процесс» со своими возможными препятствиями (нужно разработать и утвердить программу, подготовить учебник и методические рекомендации, провести принятие новой дисциплины в обязательную школьную программу «через закон»), то повышение доверия к банкам – это целая многолетняя стратегия.

По мнению специалистов Ассоциации ЕМА, повышение культуры использования платежных карт – тоже часть повышения финансовой грамотности. Знание основных мошеннических угроз и умение правильно и безопасно использовать карту – необходимая составляющая такой культуры. Однако всему этому сегодня каждый участник рынка вынужден обучать своих клиентов самостоятельно (этим, каждый «сам по себе», занимаются банки, платежные сервисы, межбанковские организации, порталы Интернет-объявлений и пр.). Общегосударственной стратегии повышения культуры платежей – с постепенным определением безналичных видов оплаты как наиболее удобных, выгодных, экологических – все еще нет.

Не лучше обстоят дела и мотивационными мерами для перемены потребительской привычки платить наличными. НБУ указывает на необходимость разработки льгот для тех участников рынка, которые развивают безналичных платежи. Есть в плане и пункт, посвященный стимуляции конечного потребителя (проведение акций и лотерей среди тех, кто платит картой) – однако все эти предложения остаются на бумаге.

«Есть прекрасный опыт Южной Кореи, где использовали целый комплекс мер по стимулированию безналичных оплат, – напоминает руководитель ЕМА Александр Карпов. – Потребители могли получать возврат части налогов, если оплачивали услуги и покупки картой. Проводилась и национальная лотерея. Эти и подобные им шаги для стимулирования развития безнала неоднократно были предложены Минфину Украины для рассмотрения, но все еще ни разу не были поддержаны».

Остается нерешенным вопрос для внедрения единых стандартов регулярных платежей, что необходимо для применения в Украине системы Direct Debit. Украинцы все еще платят коммуналку наличными (в 59% случаев оплата проводится наличными – данные НБУ).

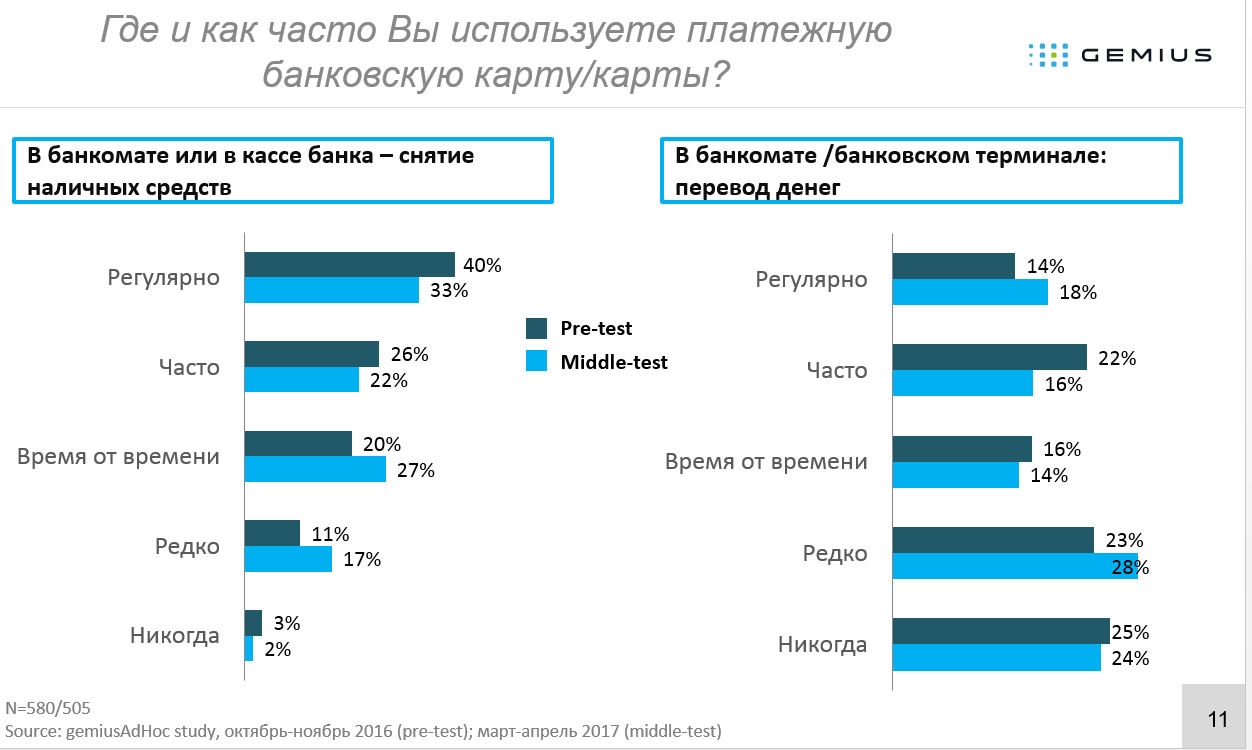

Между тем, безналичные платежи становятся все более популярными: 28% украинцев регулярно расплачиваются картой в торговых точках, а 26% делают это в Интернете, по данным исследования, проведенного осенью 2016 года Ассоциацией ЕМА и компанией Gemius.

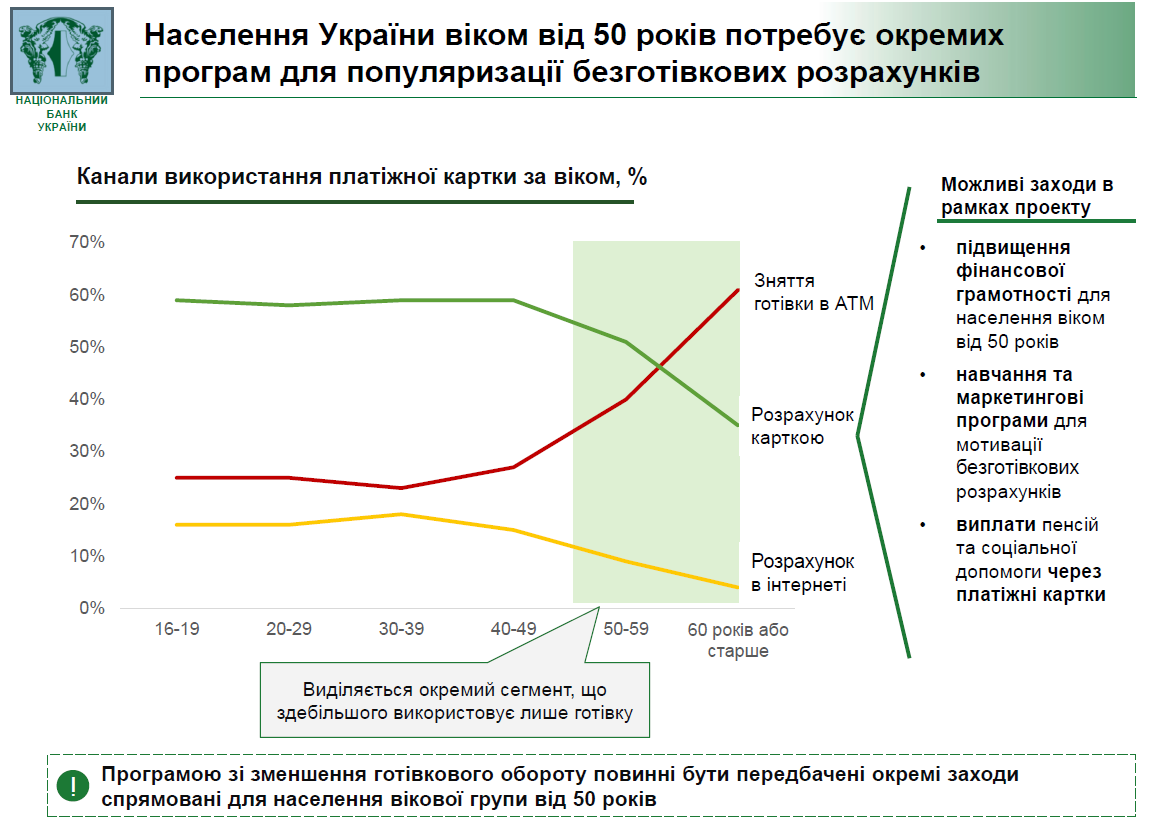

По данным НБУ популярность безналичных расчетов зависит от возраста. Многие люди старше 50 лет предпочитают всегда и за все платить наличными. Такие пользователи практически не рассчитываются картой в Интернет (кроме активных пользователей Сети), реже оплачивают услуги и покупки картой в магазинах (кафе, СТО и др.), зато намного чаще представителей других возрастных групп используют наличные.

Специалисты Нацбанка предполагают, что для популяризации безналичных платежей среди возрастной группы «за 55 и выше» необходимо разработать маркетинговую и образовательную стратегию, например, стимулировать получение пенсии и социальных выплат на карту.

«Ассоциация ЕМА готовит информационную газету для пенсионеров – на ее страницах мы расскажем пользователям как платить безопасно, а также об угрозах телефонного и другого мошенничества, – поделился планами Александр Карпов. – В ходе подготовки газеты перед нами стали непростые вопросы – нужно было решить, надо ли объяснять пенсионерам удобство и простоту онлайн-платежей, например? Если нет государственной продуманной информационной программы, которая помогла бы рассказать о преимуществах такого рода, если каждый банк или сервис вынужден самостоятельно искать «путь к сердцу» старшей возрастной группы (нельзя забывать о вопросах исторически обусловленного «инстинктивного» недоверия к банковскому сектору, а также к «техническим новинкам», которые не всегда понятны и доступны многим людям старшего возраста), если до сих пор нет единого стандарта квитанции за такие платежи (для многих пенсионеров – «самого главного документа») – то как можно повышать культуру безнала в таком положении? Это вопрос государственного масштаба и государственной ответственности, без преувеличений».

2

Первопроходцы рынка онлайн-кредитов и крупнейший портал Интернет-объявлений стали партнерами ЕМА

В развитии рынка безналичных платежей и борьбе с кибермошенничеством есть своя, выигрышная, тактика. Ее применяют в Европе, где крупные игроки платежного рынка (и банки, и обслуживающие компании и даже правоохранительные организации) сообща стараются повысить уровень безопасности безналичных платежей, уровень финансовой образованности населения.

Ассоциация ЕМА старается следовать таким же путем, объединяя банки, небанковские организации и финансовые сервисы. Участниками ЕМА стали компания Moneyveo и портал OLX.

Компания Moneyveo известна тем, что стояла у истоков онлайн-кредитования в Украине (в 2013 году). Сейчас заявки на получение кредита в Интернет подаются круглосуточно и рассматриваются в течение нескольких минут (благодаря автоматизированной системе обработки данных).

Компания использует современные (разработанные платежными системами VISA и Mastercard) методы шифрования, защищая данные клиентов (согласно протоколу PCI DSS).

Портал OLX насчитывает более 11 миллионов объявлений. По данным портала, новое объявление появляется каждую секунду! В Украине OLX – портал, который хотя бы раз в месяц посещает каждый второй отечественный пользователь.

Кроме того, OLX представлен еще в сорока странах. Портал принадлежит компании Naspers (международная группа медиа-платформ и площадок электронной коммерции).

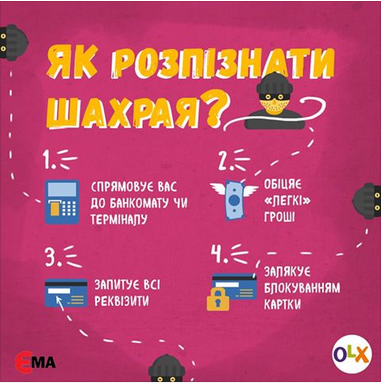

Специалисты ЕМА и портала OLX разработали совместные информационные материалы для пользователей. Инфографики посвящены защите от телефонных мошенников, которые могут выдавать себя за покупателей товара. OLX поддержал Национальную программу по содействию безопасности электронных платежей и карточных расчетов Safe Card.

3

В сети украинских супермаркетов начали выдавать платежные карты: в чем преимущества

В Украине появились новые платежные карты, фактически “платежные карты магазинов”, легко доступные через кассы магазинов и предназначенные для оплаты, накопления и монетизации бонусов и скидок. Практика, распространенная в развитых странах, но для «рядового» украинца все еще необычная. Карту теперь выдает супермаркет «Сильпо» в партнерств с банком «Восток» (на базе Mastercard). Карта предоплаты https://bankvostok.com.ua/retail/324-karty-s-rasshirennym-funkcionalom.html#vr_prepay имеет весь функционал стандартной банковской – возможность оплаты покупок в торговых точках (сети «Сільпо» и за ее пределами) и через Интернет, перевод денежных средств и др. Те покупатели, которые ранее пользовались накопительными картами «Власний рахунок», смогут обменять их на банковские карты с сохранением своего бонусного счета. Для новых клиентов предусмотрена регистрация в программе лояльности, после которой на карту будут начисляться баллы за покупки.

Карта мгновенного оформления (приобретается на кассе за 2 грн.) не является именной. Упрощенная процедура получения (стандартно используемая при работе с массовым клиентом для экономии времени) дает все те же сервисы и опции безопасности (PIN-код, уведомления), использование Интернет-банка, при этом лимитирует по некоторым параметрам (остаток на карте – 14 тыс. грн., есть ограничения по операциям).

Карту можно будет пополнить, как обычную платежную карту от любого банка – то есть, через терминал, с помощью денежного перевода. Также это будет возможно сделать наличными через кассу магазина «Сільпо». Преимущества платежной карты:

Выгода: При любых покупках с помощью карты, на нее начисляется вдвое больше баллов «Власного Рахунку», чем на обычную накопительную карту Сильпо.

Удобство. Получить, активировать, пополнять карту возможность без похода в банк, на кассе супермаркета.

Представители финансового рынка Украины не единожды поднимали вопрос повышения либерализации платежного рынка. Это подразумевает, в том числе, и распространение платежных карт, которые может выпускать любая организация (магазин, компания, предприятия торговли, правительственные и финансовые учреждения, корпоративные институты и т.д.). Увеличение доли безналичных оплат – прямое следствие повышения либерализации.

«Количество безналичных платежей постоянно растет, люди поняли, насколько удобно рассчитываться картой, говорит Людмила Касьянова, начальник Департамента специальных розничных проектов «БАНК ВОСТОК». – Будущее наступило – зайдите в ближайший «Сільпо» и получите инструмент для безналичных расчетов за 2 минуты без документов. Нет необходимости посещать отделение. Это беспрецедентный для Украины сервис, который делает использование банковских карт еще удобнее».

«Вхождение на платежный рынок новых организаций, способных предлагать клиентам платежные карты, в партнерстве с банками или самостоятельно – это стандарт любого цивилизованного рынка за пределами Украины, – говорит Александр Карпов. – Законопроект №5361, который готовится к повторному первому чтению в Верховной Раде Украины – должен помочь украинским бизнесменам стать новыми участниками платежного рынка и работать с клиентами по тем правилам, которые выгодны и необходимы любому гражданину, так и там, как это удобно для потребителей и бизнеса».

Новый доклад, опубликованный Allied Market Research, прогнозирует, что глобальный рынок карт предоплаты достигнет 3653 миллиардов долларов к 2022 году (плюс 22,7% ежегодно, в среднем, начиная с 2016 года). Доминировать на этом рынке будет Европа (по доходности), а «догонять» ее будут страны Азиатско-Тихоокеанского региона.

4

Осторожно: онлайн-магазины, которые ничего не продают!

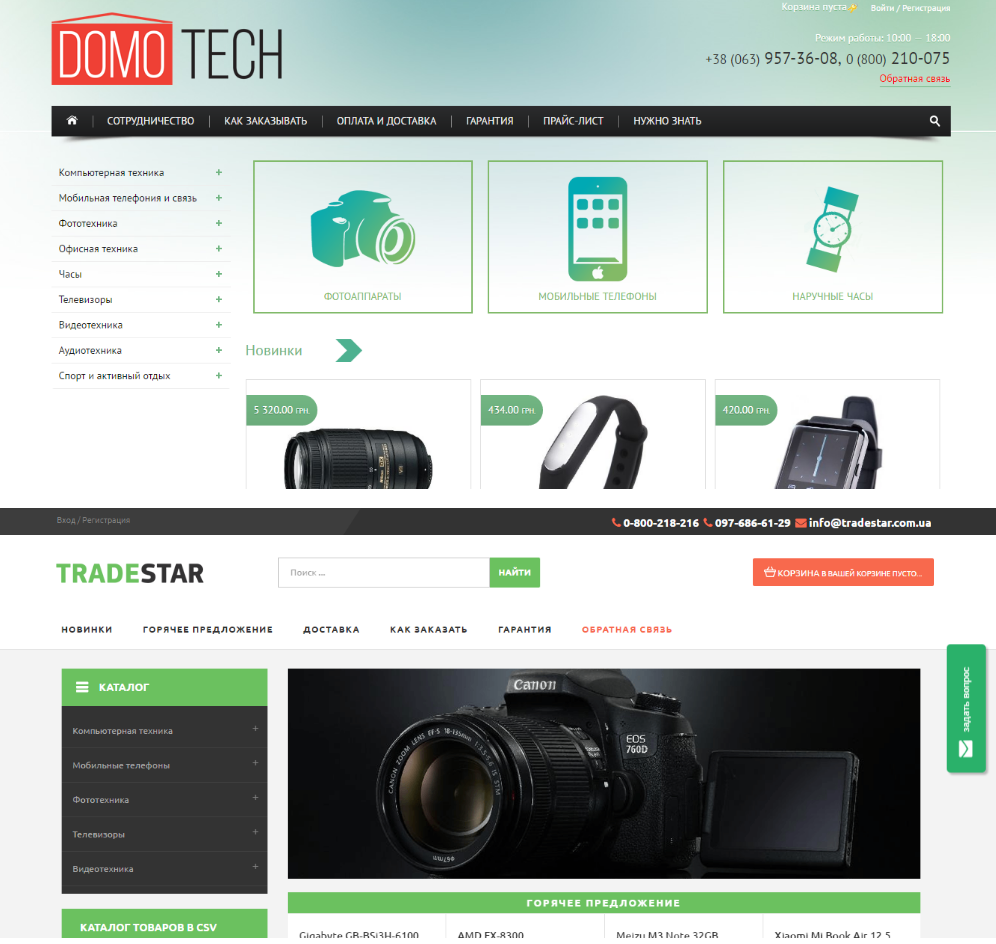

Безопасность безналичных расчетов – ключевой фактор для потребителя. Мошенничество в сфере электронной коммерции – это не только риски фишинговых сайтов, на которых неосторожный пользователь может оставить данные своей карты, но и фальшивые онлайн-платформы продажи. На днях киберполицейские Украины выкрыли одиннадцать ненастоящих онлайн-магазинов, где на самом деле ничего не продавалось.

Фальшивые магазины бытовой техники, мобильных телефонов и аксессуаров «продавали» свои товары через Интернет. Были созданы сайты с каталогом «продукции» и телефонами для связи с «продавцами». Позвонивший попадал в колл-центр «магазина» (а на деле трубку снимал мошенник), выяснял информацию о «товаре», «доставке» и способах оплаты (зачислении денег на карты мошенников).

Интернет-магазины мошенников:

• konfitel.com,

• layaway.com.ua,

• docamarket.com,

• elman.com.ua,

• tradestar.com.ua,

• etorg.biz,

• zumer.com.ua,

• kievplasma.com.ua,

• kucha.com.ua,

• domotech.kiev.ua,

• tehnogarant.com.ua.

Злоумышленники открыли больше 20 счетов в пяти банках Украины. Номера этих счетов преступники сообщали покупателям «товара» для перевода оплаты за него. В результате, украинцы потеряли более миллиона гривен.

5

ЕС внедряет новый формат безопасности для онлайн-коммерции

Менее чем через год в странах Европейского союза будет закончено внедрение новой Директива по платежным услугам (PSD2). Это уже вторая директива (первая действовала с 2007 года, однако платежный рынок ЕС уже «вырос» из ее норм). Новые игроки (в том числе, появившиеся в результате развития рынка безналичных расчетов и финтех стартапов) нуждаются в новых правилах.

Основные изменения, внесенные новой Директивой по платежным услугам:

- Признание новых игроков, которые имеют доступ к пользовательским счетам (новых сервисов, агрегаторов платежей). Это повысит конкуренцию и тем самым снизит стоимость финансовых услуг для конечного потребителя. Между тем, новые участники рынка получат больше возможностей для изучения привычек и предпочтений потребителей – для создания более актуальных предложений.

- Повышение безопасности Интернет-платежей (с использованием надежной проверки подлинности клиентов (SCA).

«Фундамент» безопасности будет иметь три основы:

- Знание (то есть, та информация, которой обладает только пользователь – это пароль, ПИН-код и т.п.).

- Владение (то есть, те средства, которые нужны пользователю для проведения Интернет-платежа, ключевые материалы, такие как карточный или мобильный счет).

- Неотъемлемые характеристики (имеются в виду те пользовательские характеристики, которые «неотделимы» от пользователя, такие как биометрические характеристики – отпечатки пальцев, голос и т.д.).

+ дополнительные элементы, необходимые для удаленных транзакций (при оплате в Интернет или оплате смартфоном) – это специальные код аутентификации, который будет связывать конкретную транзакцию с конкретным пользователем.

«Повышенный порог» безопасности SCA будет применятся в тех случаях, когда идентификация пользователя происходит впервые и всякий раз, когда это будет требоваться согласно протоколу безопасности (по меньшей мере, каждые 90 дней). Однако есть и исключения – при транзакциях на сумму меньше минимальной (лимитированной), а также в том случае, если пользователь уже был идентифицирован ранее.

- Расширение географии директивы

Требования безопасности будут касаться всех сделок, проведенных в ЕС, а также всех тех сделок, одна сторона которых проводится в ЕС. То есть, речь идет о транзакциях (при покупках, платежах), которые могут проводится в любой точке мира, главное – чтобы одна из сторон (покупатель, продавец, получатель, отправитель) был в ЕС. Это обеспечит и лучшее качество, и большую безопасность сделки.

Также директива сделает проведение большинства карточных платежей бесплатным для пользователя, а за нарушения будет карать менее строго (меньшие штрафы), за исключением случаев грубой халатности либо мошенничества.

Больше информации – в инфографике от European Payments Council.