Cashless Digest 23.08.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

Рынок e–commerce в Украине: что нового?

Рынок электронной коммерции в Украине вырос, а приоритеты покупателей сместились.

Статистика e–commerce

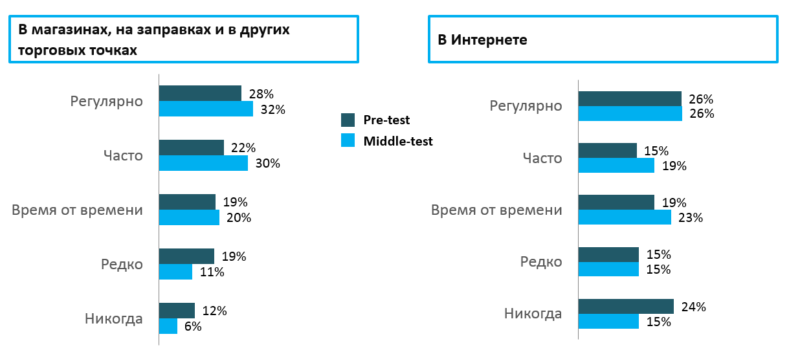

За первые два квартала 2017 года соотечественники купили в Интернет почти вполовину больше товаров, чем за аналогичный период год назад. Прирост составил сорок четыре процента, а оборот – шесть миллиардов гривен.

По данным Ассоциации ЕМА (результаты совместного исследования с компанией Gemius Украина в мае 2017 года), 26% украинцев регулярно совершают онлайн-покупки. Число тех, кто никогда не приобретает в Интернет, неуклонно сокращается: с 24% в ноябре 2016 года (первая волна исследования) до 15% в мае 2017 года:

Направления e-commerce

«Двигателем» Интернет-торговли несколько лет были: одежда, техника и электроника. Но спектр покупательских интересов постепенно расширяется – и вот уже торговцы отмечают увеличение спроса на инструменты (в том числе для профессиональной деятельности, например, на медицинские инструменты и расходные материалы), «узкоспециализированные» товары (например, для рыбалки, экстремальных видов спорта, живописи и т.п.), на косметику и медикаменты. Растет популярность и доставки на дом продуктов.

Растет потребность в изделиях ручной работы. Это направление еще несколько лет назад было определено, как уникальное для украинского рынка, а также как одно из самых перспективных. Онлайн-рынок «хендмейда» особенен тем, что и самый мелкий производитель (изготавливающий, к примеру, две пары подсвечников в год) находит своего покупателя самостоятельно, через сайты объявлений, социальные сети и т.д. Западные производители все же в большей степени ориентированы на перепродажу своих изделий крупным Интернет-магазинам этого профиля.

Почти четверть товаров украинского «хендмейд» – это украшения. Хотя спрос на них не так высок, как, например, на сделанные вручную аксессуары (сумки, ремни, кошельки, шали и пр.) – до четверти покупательских запросов. Зато украшения и домашняя утварь занимают лишь шестую долю всех онлайн-продаж «хендмейд» в Украине.

География e–commerce

Наиболее активными остаются продажи в крупных городах (Киев, Одесса, Харьков, Львов, Днепр).

Продавцы в Харькове опередили даже столицу (239 и 238 тысяч посылок товаров за шесть месяцев 2017 года, соответственно).

Самые активные направления покупок:

- 126 000 заказов – «Харьков-Киев»

- 83 000 заказов – «Киев- Одесса»

- 80 000 заказов – «Одесса-Киев»

«Специализация» покупок по городам:

- Киев: профессиональное оборудование и инструменты (в том числе, медицинские), а также лекарства.

- Одесса: одежда, обувь, акссесуары.

- Харьков: оборудование, бытовая химия, товары для дома и сада.

- Днепр: автооборудование, инструменты для дома.

- Львов: кондитерские изделия и составляющие, кофе.

2

Почему украинским ритейлерам нужно позволить создавать свои кошельки

Американский сетевой гигант Wal-Mart Stores Inc. запустил новое приложение для «невидимой» оплаты покупок. Загрузив на смартфоне Scan & Go, клиенту не придется стоять в очереди к кассе или даже к платежному терминалу. Оплата производится автоматически через клиентскую запись пользователя: деньги списываются со счета клиента. Для осуществления оплаты достаточно поднести смартфон к ценнику товара и произвести сканирование штрих-кода.

Набрав таким образом полную корзину покупок, клиент волен покинуть магазин, предъявив на выходе электронную квитанцию в смартфоне.

По мнению руководства сети, установка Scan & Go сделает процесс оплаты еще более удобным. Приложение успешно прошло стадию пилотной эксплуатации в нескольких штатах, а сейчас запускается повсеместно в США.

О чем этот опыт говорит, например, украинским предпринимателям? О том, что «ритейлерские кошельки» оправдывают себя – покупатель выбирает более удобный способ оплаты, более быстрый. При этом на первое место выходят два фактора: желание получить понравившийся товар и возможность сделать это как можно проще. Проблема выбора решается почти мгновенно, что, безусловно, выгодно ритейлеру.

Однако возможности украинского предпринимателя в вопросах внедрения подобных, стимулирующих бизнес, инноваций ограничены на уровне закона. Недостаточная либерализация (затрудненный допуск к платежному рынку новых, в том числе, небанковских, участников; ключевая роль регулятора, Нацбанка Украины, в управлении рынком) не дает шансов на выбор прибыльной стратегии. Вместо того, чтобы переходить к новым видам платежных услуг, украинский предприниматель озабочен вопросами нездоровой конкуренции.

«Пятерка банков-лидеров в Украине, среди которых доминируют госбанки, сегодня сосредоточила в своих руках львиную долю рынка платежных услуг и клиентов. Однако у потребителей отсутствует широкий выбор и разнообразие платежных продуктов. До европейских или американских платежных реалий нам пока далековато, – комментирует директор Ассоциации ЕМА Александр Карпов. – Чтоб платежный рынок продолжал развиваться в Украине, и был шанс выполнить планы по переходу к безналичной цифровой экономике («Стратегия 2020» от НБУ. – Ред.), проводить либерализацию рынка просто необходимо. Должна быть здоровая и жесткая конкуренция, должно увеличиваться разнообразие сервисов и игроков. Для этого необходимы кардинальные изменения Закона о платежных системах. Если бы парламент принял законопроект №5361-д, который предусматривал либерализацию выхода на рынок платежных учреждений – не банков, первых существенных изменений можно было бы ожидать уже к концу 2017 года. Однако документне был принят, взамен него готовится новый. Идеальным вариантом будет открытие рынка для платежных учреждений (платіжних установ), не являющихся банками, которые смогут получить лицензию НБУ на перевод средств с открытием счета, что позволит им проводить выдачу платежных инструментов ( платежных карт, электронных денег), запускать собственные платежные кошельки. Такие изменения обеспечат постепенное снижение тарифов на платежные услуги за счет упрощения получения лицензий на платежный бизнес, подкрепят желание регистрировать платежные учреждения в Украине, а на в ЕС, и не изобретать схемы выхода украинский рынок “из под зонтика ЕС”, обеспечат надлежащий контроль предоставления платежных услуг, прозрачность рынка, безопасность и защиту прав потребителей».

Причины, почему ритейлерам стоит задуматься о разработке собственного цифрового платежного решения, перечислил в своей статье André Stoorvogel, директора отдела маркетинга и платежей финансовой компании Rambus.

- Потому что это выгодно – и продавцу, и покупателю.

Запустив «кошелек», продавец будет меньше тратиться на проведение каждой транзакции (будет платить меньшую комиссию). Для крупных торговых сетей это особенно выгодно. Кроме того, исчезает пункт затрат на изготовление пластиковых карт.

Уменьшение комиссии может уменьшить и цену товара, что привлекательно для покупателя. Однако наиболее оправдывает себя стратегия, включающая специальные стимулирующие меры, например, скидки, рассрочку и кредит.

- Потому что это привлечет клиентов в магазин

André Stoorvogel озвучивает прогноз, согласно которому и в 2025 году три четверти покупок будут все еще совершаться оффлайн. Причина – в том, что покупатели чаще выбирают привычный им вид шоппинга. Продавец может еще более заинтересовать клиента, если предложит ему более простое и финансово привлекательное платежное решение. Также это позволит составить портрет клиентских симпатий и создавать индивидуальные рекомендации.

- Потому что это сократит очереди

86% покупателей не желают стоять в очереди, а 38% готовы отказаться от покупки по этой причине. Оплата через цифровое приложение (например, как у Wal-Mart. – Ред.) позволит убрать очереди. Максимум, покупателю потребуется потратить несколько секунд на предъявление квитанции.

- Потому что это экологично

Изготовление пластиковых карт – не только дорого, но и неэкологично. То же касается и рекламной продукции, напоминает André Stoorvogel. Цифровые решения, на перспективу, заменяют оба этих пункта.

- Потому что это более безопасно

Новейшие меры шифрования данных (такие, как токенизация) дают более надежную гарантию от мошенничества.

3

«Старые привычки» – причина медленного развития бесконтакта, цифровых кошельков, в т.ч. с NFC функционалом

Согласно подсчетам британской платежной компании Worldpay, больше половины мобильных NFC оплат приходится на долю супермаркетов и продуктовых магазинов (55%). Это данные по Великобритании, где после запуска Apple Pay в 2015 году, уже два года наблюдается неуклонный рост мобильных оплат.

На долю бесконтактных платежей, в целом, приходится 38% всех операций без наличных. Например, в Лондоне (и некоторых других регионах) оплата проезда в транспорте повсеместно производится только при помощи бесконтактной карты.

Платят такой картой и в магазине. Однако мобильные платежи при помощи цифрового кошелька, все еще не лидируют. Но консерватизм ли британцев тому причиной?

Почему чип, а не бесконтакт, или цифровой кошелек

В США ситуация еще «плачевнее»: покупатель на кассе чаще платит «обычной» чиповой картой, а не бесконтактной. Хотя последняя технология намного удобнее.

Причина – в не удачных решениях банков-эмитентов (обязательный чиповый переход 2016 года в США не обеспечивает выдачу бесконтактных карт, хотя разница в цене для эмитента не столь велика – 35 центов), полагает американец Joe Lynam, основатель и генеральный директор компании xPressTap (провайдера новейших платежных решений).

Эксперт назвал главную помеху на пути максимально быстрого развития мобильных платежей, имея в виду ситуацию в Штатах – жадность эмитентов и неторопливость эквайров (только 25%. Посов в США способны принимать чип и бесконтакт (карточный или телефонный). Имея возможность оцифровать карту в Apple Pay или другой цифровой кошелек, потребитель фактически не имеет существенных стимулов тратить на это время. И статистика использования в США Apple Pay подтверждает выбор потребителей, количество Apple Pay транзакций в совместимых терминалах упало до 3,5% с 5,9% в марте 2015г. (момент запуска Apple Pay).

В Австралии более 75% транзакций Visa– бесконтактные. В Канаде 95% кредитных карты – бесконтактные, пишет Joe Lynam. Поскольку пользоваться бесконтактной картой очень удобно, многие клиенты пока не рассматривают вариант использования мобильного платежного приложения. «Они принимают сознательное решение воспользоваться картой для оплаты своей покупки» – цитирует Joe Lynam слова Said Karen Webster, президента информационной платформы PYMNTS.com.

Преимущества бесконтакта понимают и ритейлеры, которые активно устанавливают совместимые POS-терминалы для бесконтактной оплаты.

О чем не сказали покупателю

Не исключено, что цифровые кошельки и мобильные NFC платежи в будущем будут не менее популярны, чем бесконтактные карты. Но чтобы опрокинуть чашу весов, нужно найти, чем привлечь покупателя.

Так считает и другой эксперт, тоже американец, Will Hernandez, редактор издания MobilePaymentsToday.com.

Will Hernandez изучил покупательское поведение в магазинах и заведениях общепита в США и сделал вывод – покупатель не знает о своих возможностях.

54% покупателей считают более удобным использовать киоски самообслуживания. Но многие делают это всего один раз и не повторяют. Почему? Видимо, делает вывод Will Hernandez, все дело в привычке. Стоять в очереди к кассе, делать «традиционный» заказ, вместо заказа и оплаты через киоск самообслуживания, и, тем более, мобильное приложение, это все же более привычно. Новый вид покупательского поведения еще попросту не сформирован.

Но «виноват» в этом, прежде всего, предприниматель. Новые платежные решение внедряются часто «без размаха», «по-тихому», как экспериментальная технология. Ритейлер и эквайр не рассчитывают на быстрый успех технологии, потому не особо вкладывается в ее рекламу, не продумывает масштабную стратегию по привлечению покупательского интереса к новинке. Вместо этого клиенту просто сообщается, что такой способ оплаты существует. Но этого недостаточно, чтобы сменить покупательскую привычку.

Вместо вывода

Те, кто с грустью констатирует медленно развитие популярности мобильных платежный решений (при постоянном и неуклонном развитии функционала, удобств, простоты использования), может заметить, что «человеческий фактор» остается самым важным. В данном случае, это, скорее, «фактор привычки». А от привычки избавиться непросто.

Привлечение большего числа сторонников мобильных платежей возможно при:

- Достаточном инвестировании ритейлера в рекламу мобильного платежного решения – для (регулярного) донесения информации в нужном объеме;

- Разработке стратегии привлечения покупателя при помощи программ лояльности и других преимуществ такой оплаты;

- Создании фан-тренда мобильных платежей, поиск его сторонников среди постоянных клиентов (например, участников клуба скидок);

- Развития функционала мобильного платежного приложения, с учетом предпочтений клиента.

- Широкая сеть приема мобильных платежей в форм-факторе NFC кошельков

- Реальная работоспособность и отказоустойчивость софта и железа

4

Небанковские организации во второй Директиве платежей: плюсы для бизнеса и потребителей

Европейская вторая Директива Платежей (PSD2) делает доступ к платежному рынку более простым – для участников, которые не относятся к банкам и платежным системам. О либерализации PSD2 мы уже писали в одном из выпусков Cashless Digest.

Вот некоторые из преимущества PSD2 для небанковских платежных компаний:

- Простая регистрация. Для получения статуса платежного учреждения требуется не банковская лицензия. Иными словами, проходить столь же длительную и сложную процедуру регистрации, как, например, банки – не придется.

- Предприятия с маленькими объемами операций могут даже не получать специальное разрешение на проведение платежей. Ограничение оборота – три миллиона евро в месяц. (Это положение отдано на откуп локальным банковским регуляторам, и маловероятно, чтобы, например Украина последовала бы такому примеру).

- Проведение платежей может быть не основной услугой компании. Например, платежные услуги может оказывать магазин. (Цифровой кошелек, кредитная карт и т.д.).

- Банк или платежная система не смогут отказать платежному учреждению в сотрудничестве – заключению договора, получение лицензий на платежи и сервисы, доступа к клиентской информации через API и т.д.). Любые злоупотребления (вызванные недобросовестной или, даже, добросовестной конкуренцией, к примеру) теперь вне закона.

Разработчики PSD2 полагают, что введение новых правил поможет разнообразить рынок платежей, сделать его более здоровым и либеральным к новичкам, положительно сказаться на качестве и стоимости услуг для конечного потребителя.

5

PayPong + ЕМА: минимизация рисков онлайн-кредитования

Онлайн-платформа PayPong вошла в состав Украинской межбанковской ассоциации членов платежных систем ЕМА. Компания планирует объединить усилия со специалистами ЕМА для улучшения климата в сфере осуществления безналичных платежей в Интернет. На первом месте – требования безопасности

Платформа PayPong оказывает услуги по приему безналичных платежей от пользователей, предоставляет услугу онлайн-перевода с карты на карту, а также занимается мгновенным онлайн-кредитованием. В целом, более ста услуг, в том числе покупка авиабилетов и железнодорожных билетов, оплата всех видов коммунальных платежей, мобильных услуг, услуг связи, а также других регулярных или разовых платежей.

Поскольку именно сфера платежей и онлайн-кредитования остаются наиболее востребованными для пользователей, мошенники тоже обращают на нее свои усилия. В Черном списке мошеннических сайтов от Ассоциации ЕМА сотни фишинговых сайтов, созданных как подделки легитимных платежных сервисов. Также в этот список несколько раз попадали поддельные сайты, которые предлагали несуществующие услуги получения кредита.

Остановить развитие Интернет-мошенничества возможно при совместных усилиях как правоохранителей, так и банков и небанковских платежных организаций. Ассоциация ЕМА стала своеобразным мостом для налаживания наиболее полных и эффективных алгоритмов такого взаимодействия.

Компания PayPong стала восьмым платежным сервисом, который использует межотраслевую систему обмена информацией о случаях платежного и кредитного мошенничества «Exchange-Online».

Компания будет использовать систему для:

- противодействия платежному мошенничеству;

- предотвращения обналичивания средств полученных незаконным путем;

- минимизацию рисков онлайн-кредитования.

Кроме того, компания PayPong подтвердила готовность участвовать в законодательных инициативах по развитию платежного рынка и рынка онлайн-кредитования.

другие материалы

Законопроєкт про інтерчейндж: що в ньому написано і чого в ньому немає

Аналіз ЄМА проєкту Закону України «Про внесення змін до Закону України “Про плат...

Анатомія схеми: Як працює автоматизований конвеєр крадіжки грошей на маркетплейсах

Сьогоднішній даркнет пропонує шахраям готовий бізнес за передплатою: їм більше н...

«Привіт, це ти на фото?»: як один клік по .apk файлу може обнулити твої картки та повісити кредит

У світі Android-користувачів свобода дій завжди була головною фішкою, якою вони ...

«Тобі за це нічого не буде». Поки що це правда — і саме тому в Україні працюють дропи

Уявіть найпростішу схему. Вам телефонують «зі служби безпеки банку». Через двадц...