Cashless Digest 31.07.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

Как снижение MDR (Merchant Discount Rate) и интерчендж (IRF) способно на десятилетия затормозить развитие безнала в Украине

Комиссионная ставка при совершении платежной операции (MDR ) – платеж, который банк-эквайр получает от торгово-сервисного предприятия по результатам каждой операции (транзакции), совершенной при помощи платежной карты, совершенном в торгово-сервисном предприятии (ТСП).

Интерчендж – платеж, который через платежную систему получает банк-эмитент от банка-эквайра по результатам каждой транзакции, совершенной при помощи платежной карты в ТСП. Принципами определения и установления интерчендж являются: расширение сети приема карт, ускорение развития новых продуктов и использования карт клиентами, обеспечение целостности платежной экосистемы и ее безопасности, стимулирование технологических улучшений. IRF включается в MDR и является балансом между потребностями и доходами ТСП, преимуществами для потребителя, расходами и доходами эквайра и эмитента. Для разных типов карт и сумм операций, среды проведения операций (терминал, интернет, мобильный кошелек и т.п.), типов (видов) ТСП, на рынке одновременно действует множество ставок IRF, которые изменяются в зависимости от рыночной коньюнктуры, потребностей рынка в развитии определенных сегментов, стимулирования потребителей и стадии развития рынка (его зрелости, инклюзивности, доле проникновения платежных продуктов, соотношения обращения наличных и безнала, уровня теневой экономики). В совокупности интерчендж является гибким механизмом управления развитием безналичной экономики и закреплением клиентских предпочтений в использовании безналичных платежей.

В условиях легальной работы и не участия в схемах уклонения от уплаты налогов для ТСП прием наличных (за который опосредовано – стоимость и эксплуатация кассовых систем, зарплата кассиров, и прямо – стоимость инкассации, соблюдение и администрирование установленных государством правил прием наличных, включая оплату штрафов за ошибки учета наличных персоналом, платит ТСП) ничем не отличается от приема безналичных электронных платежных инструментов (платежные карты, Э-деньги, мобильные платежи через приложения и т.п.). Более того, за счет покупок здесь и сейчас (дебетовые и кредитные карты), и покупок в кредит (кредитные карты) растет оборот тех ТСП, которые принимают к оплате электронные платежные инструменты. При этом, ТСП, которые не желают администрировать прием наличных экономят на менее сложном оборудовании и повышают безопасность клиентов и персонала (“гоп-стоп” и иные “сравнительно честные способы отъема денег” бесперспективны, если в кассе нет наличных).

Среди доходов эквайра: поступления от аренды ТСП платежного терминала, ежемесячные фиксированные платежи (в случае отсутствия оборота и не использования терминала), комиссионная ставка с оборота за совершении платежных операций (MDR ). В число расходов входят: расходы на подписание договора, обучение персонала ТСП, установку и обслуживание платежных терминалов, операционные расходы за проведение каждой операции (связь, авторизация, клиринг, расчетный банк), уплачиваемые процессинговому центру и платежной системе, интерчендж.

Среди доходов эмитента: комиссионные платы за обслуживание карты (счета), доходы от привлеченных (клиентских) средств, интерчендж. В число расходов входят: расходы на привлечение и администрирование (обслуживание) клиента, операционные расходы за проведение каждой операции (связь, авторизация, клиринг, расчетный банк), уплачиваемые процессинговому центру и платежной системе, мошенничество и невозвраты, стимулирование клиентских активностей через бонусы, баллы, бесплатные милли, кеш-беки и иные формы поощрения.

Среди доходов и преимуществ легально работающих ТСП, которые платят налоги и не используют “схемные решения”: повышение оборота, среднего чека, снижение операционных затрат на привлечение и обслуживание клиентов, формирование лояльности к бренду ТСП. В число расходов входят: MDR, с входящим в его состав IRF и не возможность минимизировать налогообложение за счет использования неучтенного “нала”. Расходы ТСП традиционно включаются в стоимость товаров и услуг, при этом стоимость аналогичных товаров и услуг, при оплате наличными и платежными инструментами, в том числе стоимость товаров и услуг в ТСП, которые принимают или не принимают к оплате платежные карты, существенно не отличаются. И, тем более, не воспринимаются потребителями как “дополнительный налог на использование карточек”.

Вмешательство в экосистему и регулирование MDR (Merchant Discount Rate) и интерчендж (IRF) повлечет за собой следующие изменения для клиентов, эмитентов и эквайров:

- эквайры не могут «экономить» на технологических решениях, инновация и безопасности карточных расчетов, а, значит, уменьшение MDR придется компенсировать за счет иных сборов (повысится стоимость аренды оборудования, ТСП придется самостоятельно его приобретать и эксплуатировать, заниматься разработкой ПО и системной интеграцией).

- инвестиции эквайров в расширение сети приема (терминалы, порталы электронной коммерции, IT решения, мобильные кошельки) снизятся прапорционально снижению MDR (т.е. в 4 раза).

- вырастет стоимость обслуживания карт. Банки не могут «экономить» на безопасности карточных расчетов, а, значит, уменьшение IRF придется как-то компенсировать за счет иных сборов (в предыдущих выпусках Cashless Digest мы рассматривали последствия уменьшение ставки интерчендж в различных странах, в том числе, странах Европейского региона, а также в США).

- эмитенты будут вынуждены пересмотреть планы в отношении развития ассортимента карточных услуг. Переход к более современным видам платежей, внедрение инноваций окажутся под угрозой. Стремясь идти в ногу со временем, оправдать ожидания пользователей и не уступать в конкуретной борьбе, банки так или иначе будут продолжать модернизировать свои технологии. А средства для этого (которые заложены, в том числе, в интерчендж) придется «забрать» у других статей. Например, сократив программы лояльности.

- для всего что связано с развитием и расширением эмитентам и эквайрам придется искать альтернативное финансирование. Переход к развитой, адекватной запросам современных потребителей, системе платежей будет затруднен, т.к. бесплатно ее развивать банки не будут.

Таким образом попытки уменьшить размер MDR (Merchant Discount Rate) и интерчендж (IRF), доходы эквайров и эмитентов, приведут к потерям, прежде всего, для клиента – пользователя платежных услуг и сервисов, который не получит новые более продвинутые платежные решения и возможность платить картой там, где ему это делать удобно.

В данный момент ожидает своего рассмотрения парламентом законопроект «О внесении изменений в Закон Украины «О платежных системах и переводе средств в Украине» относительно комиссионного вознаграждения при осуществлении эквайринга» (№6573 от 9 июня 2017 года). Цель законопроекта – уменьшить размер MDR до 0,5% к 2020 году. При этом предполагается снижение IRF до 0,3%.

Создатели законопроекта аргументировали свою инициативу тем, что уменьшение комиссии (MDR и IRF) должно сказаться на ценах на товары и услуги в ТСП. Но эксперты финансового рынка не испытывают того же оптимизма, полагая, что прогнозируемое снижение цен (на десятые доли процента, что для конечного потребителя неощутимо) не состоится. А вот подорожания банковских услуг состоится обязательно. Это и «тормоз» для банковских инвестиций, и преграда для развития платежного рынка, и сокращение возможностей потребителя.

Международная экспертиза на основе регулирования индустрии в 15 странах (предыдущий выпуск Cashless Digest ) позволяет оценить ожидаемые и реальные последствиях принятия законопроекта:

Ожидание 1. Цены на товар и услуги снизятся для конечного потребителя «на кассе».

Экспертный прогноз. Торговцы всегда стремятся к повышению прибыли, поэтому они просто увеличивать свой доход за счет маржи, не перенося снижение собственных издержек на корректировку (снижение) цен. Пример такой развитой страны, как Австралия (и многих других), показывает, что при снижении комиссии выигрывали только продавцы товаров и услуг, но нет информации о снижении цен на товары и услуги для покупателей.

Ожидание 2. Вырастет количество POS-терминалов для оплаты картой (якобы после уменьшения комиссии продавцам будет выгоднее устанавливать терминалы).

Экспертный прогноз. Потенциального влияния на количество терминалов не будет. Существует прямая связь есть между стоимостью покупки терминала, инновациями, которые требуют инвестиций и возможностями банков, особенно государственных, финансировать развитие сети приема платежных инструментов.

Ожидание 3. Покупатели будут чаще и больше платить картой.

Экспертный прогноз. Действительно, развитие электронных платежей стимулирует покупателей выбирать именно этот способ оплаты. Но тут преградой становится нежелание торговцев применять электронные платежи, потому что это заставило бы сделать все их доходы «прозрачными». Учитывая правоприменение фискальной политики в Украине, коррумпированность контролирующих служб, субъекты предпринимательской деятельности стараются поменьше раскрывать свои доходы. До текущего момента торговцы не спешили устанавливать POS-терминалы именно по этой причине, а не потому, что комиссия с каждой карточной транзакции составляла 1-2% или что стоимость аренды терминала обходилась в сумму до 1000 гривен в месяц…

Таким образом, три наиболее желанных для потребителя последствия снижения MDR (Merchant Discount Rate) и интерчендж (IRF), которые торговое лобби “продает” законодателям и потребителям, практически невозможно воплотить в существующих условиях. Эксперты, в том числе, представители Ассоциации «ЕМА» считают, что законопроект следует пересмотреть, иначе снижение ставки MDR в 4 раза и IRF в 5 раз (по сравнению с существующими реалиями) способно привести к крушению надежд украинских финансистов (в том числе, и Национального банка Украины) развить в стране безналичную экономику, формировать современный платежный рынок. Реализация «Стратегии 2020» от НБУ в таком случае может отсрочиться еще на 20 лет. А потребитель будет продолжать платит наличными.

2

Мобильные платежи: преимущества, а также особенности внедрения в Украине

Появление мобильных платежей в Украине – можно сказать, неизбежность. Но что есть мобильные платежи, кроме того, что о них известно из новостей? В рамках своего проекта «Кредитование и электронные расчеты», презентованного в Киеве этим летом, эксперты USAID рассматривали и вопрос построение рынка мобильных платежей.

К сожалению, было бы опрометчивым рассчитывать на повсеместную государственную поддержку в развитии нового платежного решения. Реализовывать новую технологию будут совместно мобильные операторы и банки.

Для создания нормально функционирующей модели мобильных платежей, которая не превратится в малоэффективное «одиночное» решение какой-то компании, следует создать полноценную систему для циркуляции «мобильных денег».

Эксперты USAID выделяют следующие важнейшие факторы создания здоровой экосистемы для внедрения мобильных платежей:

Следует создать развитую агентскую сеть (чтобы, инициатива не осталась «одиночной»). Агентская сесть должна поддержать операция снятия и внесения денег на мобильный счет.

Для нормального функционирования мобильного счета нужны стабильно действующие механизмы для его пополнения (например, начисление зарплаты или других выплат на счет).

Реализация всей экосистемы мобильных расчетов невозможна без достаточного количества вариантов электронных платежей, которые они может предложить плательщику (это и государственные платежи, и коммунальные платежи, и любые платежи в торгово-сервисной сети).

В то же время, без достаточного количества заинтересованных клиентов невозможно будет создать эффективную и удобную сеть агентов. Чем можно заинтересовать клиентов, как склонить их к тому, чтобы они попробовали новые услуги и оценили их преимущества? В этом случае, пожалуй, «международная популярность» мобильных платежей играет на руку поставщикам, ведь активные украинские пользователи наверняка слышали о плюсах мобильной бесконтактной оплаты.

Итак, клиенту нужны услуги:

- Дешевые (желательно, хотя бы на перспективу, дешевле, чем при оплате картой);

- Удобные (чтобы оплатить покупку можно было быстро)

- Доступные (необходимо создать возможности для мобильной оплаты как можно более широкого перечня услуг в любое время и в любом месте)

- Понятные (важно максимально упростить процедуру мобильной оплаты, чтобы даже новичок мог осуществить ее без лишних «движений» и сложностей)

- Необычные (часть активных пользователей всегда готова попробовать необычные виды платежей, которые могут оказаться удобнее и выгоднее «традиционных» – например, при оплате мобильным налогов, услуг госпредприятий, страховых взносов, кредитных платежей и т.д.).

Немаловажную роль играет клиентоориентирование, построенное на индивидуальных запросах различных категорий пользователей. Это может быть реализовано не только в вопросах интерфейса и доступности, но и при помощи программ лояльности (например, при оплате мобильным в определенной сети магазинов клиенты могут получать скидки).

Внедрение технологий мобильной оплаты, популяризация и поощрительные программы – все это требует финансовых вливаний, что может отпугнуть потенциальных поставщиков таких услуг. Однако «выигрыш» от применения мобильных платежей, в итоге, окупает эти затраты, полагают в USAID.

Мобильные платежи помогут торговцам уменьшить траты:

- На регистрацию и обслуживание счетов;

- Транзакционные траты.

В то же время, очевидные преимущества для клиентов помогут этих же клиентов сделать более активными, а новых – привлечь. Мобильный банкинг предоставляет доступность в любое время суток, близость к клиенту, увеличение количества пунктов доступа к услугам. За счет мобильного банкинга улучшается доступ к более дешевым финансовым услугам, а также вырастает ассортимент этих услуг (уже не только за счет проведения платежей, но и за счет предложения других банковских продуктов, таких как кредитование или накопление).

Кто может быть агентом в системе мобильных оплат? Например, аптеки, сети магазинов, точки розничной торговли и т.п. Эти агенты смогут предоставлять услуги по платежам, а также открывать счета. Привлечение таких агентов – возможность сделать платежи более удобными, более востребованными.

Если рассматривать вопрос безопасности средств, то тут следует выделить два фактора:

- Защита денежных средств – то есть их обеспечение в учреждении с государственной лицензией (в банке).

- Защита данных – предоставление каждому клиенту уникального номера счета и ПИН-кода.

Основное преимущество мобильного банкинга (из-за которого популярность такого вида обслуживания неуклонно растет во всем мире) – это возможность осуществлять платежи и производить другие операции с личным банковским счетом, используя в качестве инструмента доступа собственный телефон. Это удобно, прежде всего, клиенту. Создав такое предложение (и сделав его понятным и доступным), можно рассчитывать на спрос.

3

Бесконтактные платежи выросли в 4 раза

По данным Украинского процессингового центра (UPC), количество платежей картой в Украине продолжает увеличиваться. Во втором квартале 2017 года из число выросло на 42% и составила более 62% от общего количества финансовых операций (на 8% больше, по сравнению с прошлогодними показателями за тот же период). По объемам, операции с картой составили 27% от всех финансовых операций. Каждый держатель карты, в среднем, совершает 5-6 транзакций в месяц.

Украинцы стали активнее расплачиваться картой и в Интернет: 15% от всех платежей картой осуществлены онлайн. Количество таких операций выросло на 27%, если сравнивать с показателями минувшего года.

Бесконтактные карты использовались во втором квартале текущего года в четыре раза чаще, чем раньше. По количеству такие операции составили почти 18% от общего числа расчетов картой через POS-терминалы. Средний размер чека – 159 гривен. При этом количество терминалов, которые принимают к оплате бесконтактные карты, выросло более, чем в 2,5 раза. Чаще всего бесконтактными картами соотечественники оплачивают покупки в магазинах (супермаркетах, строительных магазинах, косметических магазинах), а также услуги на заправках, питание в ресторанах и кафе, и проезд на метро.

Продолжает расти спрос на денежные переводы с карты на карту. Во втором квартале 2017 года из количество увеличилось на 22%, а средняя сумма перевода составила 3747 гривен.

4

В Украине появится мобильный «Монобанк»

Сообщение о запуске онлайн-банка с таки названием появилось в социальной сети Facebook на странице бывшего IT- директора «Приватбанка» Дмитрия Дубилета. Проект реализуется совместно с «Universal Bank».

«Монобанк» – это банк и одновременно приложение для получения доступа к различным банковским услугам в собственном смартфоне. Известно, что мобильный банк будет предоставлять традиционные услуги (положить/снять деньги со счета), а также возможности рассрочки. Будут у мобильного банкинга и карты – разработчик обещает сделать обслуживание этих карт более дешевым, ведь мобильному банку не нужно содержать большой штат сотрудников, арендовать помещение для открытия отделений и т.д. То есть, эти статьи затрат не лягут на плечи клиентов, а карты будут дешевле.

Кстати, карту банка можно уже заказать наперед. Для этого следует пройти регистрацию на сайте банка. Хотя и банк, и его мобильное приложение, и его карты – все начнет работать только осенью.

5

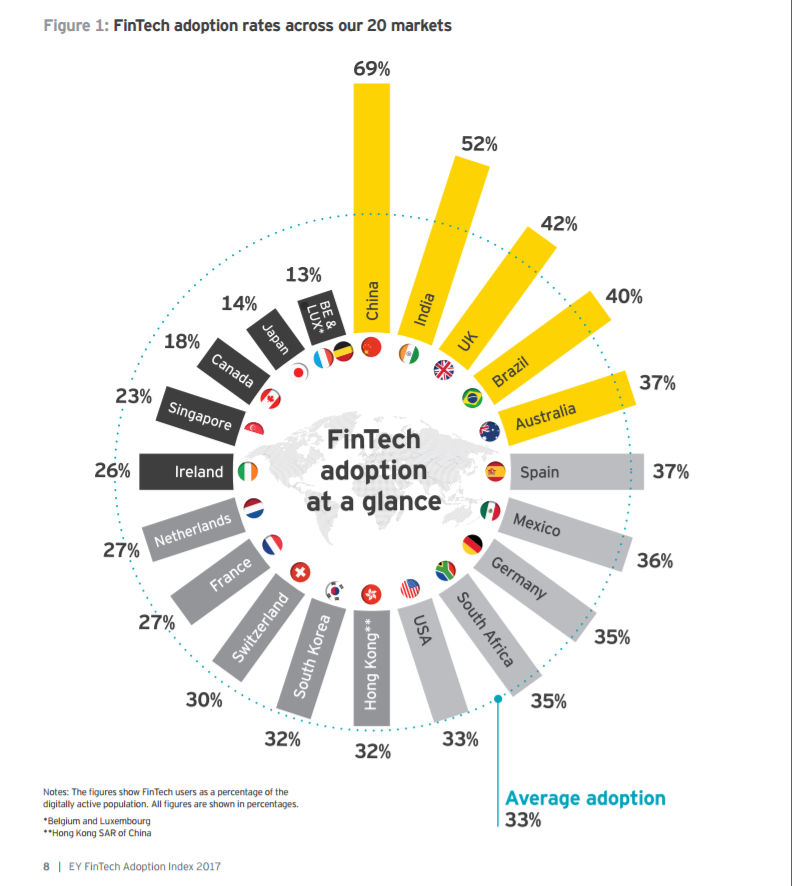

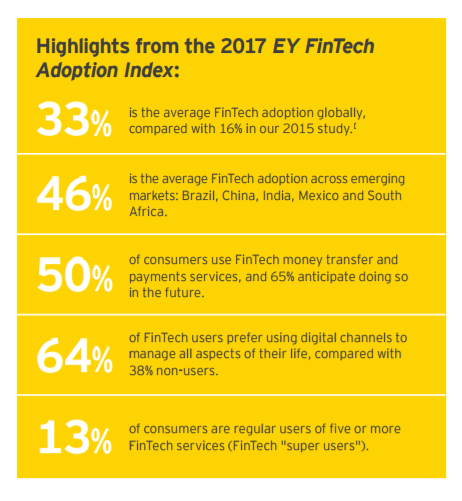

33% потребителей финансовых услуг выбирают FinTech

Финтех– это будущее финансов, полагают многие исследователи платежных рынков. В том числе, эксперты британского агентства Ernst & Young, чей анализ и консалтинг признается во всем мире.

Согласно последнему докладу, посвященному теме продвижения финтех-услуг в мире (доклад FinTech Adoption Index 2017), треть потребителей финансовых услуг (около 33%) уже выбирают новаторские предложения.

В некоторых странах финтех используется еще более широко – в среднем, в 46% (если брать показатели Бразилии, Мексии, а также Китая, Индии и стран Южной Африки).

Лидируют в списке наиболее популярных финтех-услуг электронные денежные переводы, их выбирает половина потребителей.

Также, по подсчетам EY, 64% пользователей финтех вообще предпочитают сделать свою жизнь как можно более «цифровой» – применяя электронные каналы для управления различными аспектами своей жизни, помимо совершения всех видов платежей.

А 13% потребителей постоянно используют пять и более финтех-услуг.

В своем докладе британские эксперты формулируют основные задачи, стоящие перед различными финансовыми и бизнес-компаниями по более эффективному внедрению финтех и привлечению новых клиентов.

Совет 1. Проведите «революцию» своих услуг:

- Предложите что-то новое и «убедительное» – пусть это будет новый тип услуг.

- Предложите более дешевое обслуживание инновационной услуги, чтобы привлечь желающих «попробовать».

- Сделайте часть новых услуг бесплатными (не беря комиссию) или применяйте другие виды лояльности к клиентам.

Совет 2. Используйте существующую клиентскую базу.

- «Перевоспитывать» своего клиента бывает проще, чем привлечь нового со стороны. Новую услугу лучше рекламировать для тех клиентов, с которыми уже есть сотрудничество и сформировано доверие. Сделав новую услугу финансово привлекательной и в то же время понятной и простой, можно достичь больших результатов.

- Есть смысл привлекать партнеров, которые будут реализовывать услугу вместе с вами. Желательно, чтобы у этих партнеров была также и своя база клиентов.

Совет 3. Предложите что-то новое и «убедительное» – пусть это будет новый тип услуг.

- Внедрение инновации – всегда риск. Однако сейчас именно тот момент, когда платежный рынок готов к новым решениям. Новый тип услуг поможет занять уникальную нишу на этом рынке. Но услуга должна быть не только привлекательной, но и «убедительной», для этого следует продумать вопросы ее доступности для пользователей, а также вопросы безопасности и дальнейшего совершенствования услуги.

Совет 4. Найдите правильные каналы распространения информации о новой услуге.

- Это может быть и передача сведений «из уст в уста» – то есть, через социальные сети, блоги.

Совет 5. Сделайте клиентов сторонником внедрения услуги.

- Для этого можно разработать систему поощрений для тех, кто приходит сам и «приводит друга».

Совет 6. Создайте имидж и миссию услуги, тренд.

- Для этого нужно сделать услугу максимально хорошей, удобной, нужной. Но также можно «брендировать» ее, например, узко сориентировать на определенную аудиторию, обозначив и учтя ее первейшие потребности. Это превратит клиентов-сторонников услуги в сторонников нового тренда.