Cashless Digest 6.04.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

На повторное первое чтение в ВР будет отправлен законопроект, который может улучшить качество и безопасность безналичных расчетов в Украине

Законопроект № 5361 («О внесении изменений в некоторые законодательные акты Украины относительно регулирования перевода средств») нацелен на то, чтобы привести украинский рынок безналичных платежей к европейскому стандарту. Это значит: создание условий для нормальной и равной конкуренции на рынке, привлечение инвестиций, повышение качества услуг, а также – улучшение безопасности платежей для потребителя путем введения более жестких (также – более отвечающих европейским) форм наказания за кибермошенничество.

Существующие сейчас на рынке безналичных расчетов условия задерживают его развитие:

- Конкуренция на рынке безналичных платежей существует, фактически, в «пределах» первой десятки лидеров платежных услуг. Заход новых участников усложнен еще и тем, что НБУ уполномочен осуществлять жесткий контроль над рынком, пока нацеленный на сохранение рынка под контролем банков;

- Барьеры на пути у новых участников платежного рынка не способствуют улучшению инвестиционного климата – и развитию рынка;

- «Ограниченная» в рамках «топ-10» конкуренция не стимулирует, в должной мере, расширение спектра платежных услуг. В то время как улучшение конкурентных условий для всех участников, в том числе новых, дало бы возможность увеличить количество и качество услуг;

- Кибермошенничество в Украине все еще показывает «стабильный рост», так как предусмотренное законом наказание, чаще всего, это штраф. Кроме того, ведение следственно-процессуальных действий затрудняется, поскольку мошенничество с платежными инструментами все еще не имеет статуса тяжкого преступления. У прокуроров и судей нет достаточной практики в рассмотрении дел о мошенничестве с платежными инструментами;

- Все еще нет единых стандартов для платежных услуг (например, нет стандарта для внедрения системы Direct Debit), что не способствует ни развитию рынка, ни повышению доверия со стороны потребителей его услуг.

Законопроект № 5361 был доработан с учетом всех этих «проблем» платежного рынка в Украине. Так, для введения на рынок новых участников проект предлагает использовать подход, применяемый в Европе согласно Директиве ЕС 2015/2366: это подконтрольное введение на рынок определенного количества поставщиков платежных услуг (например, которые уже получили лицензию Нацбанка Украины на перевод средств без открытия счетов и желают финансировать развитие платежных технологий и безналичных расчетов). Таким образом, предусмотрено и улучшение конкурентной среды. Это повышает инвестиционную привлекательность рынка платежных услуг и позитивно влияет на их качество и разнообразие.

Другие изменения, которые предлагает законопроект № 5361:

- Разграничение прав и обязанностей поставщиков услуг (банков и других поставщиков платежных услуг);

- На уровне закона указаны полномочия Нацбанка по определению уровня уставного и собственного капитала, а также по контролю за оборотом средств, полученных поставщиками от пользователей;

- Предусмотрено открытие счетов субъектами рынка – процедуры, эквивалентные тем, что используются на европейском финансовом рынке в рамках практики реализации платежной Директивы ЕС;

- Упорядочена процедура регистрации субъектов рынка в Реестре платежной инфраструктуры.

Цель законопроекта: повысить доверие граждан к рынку платежных услуг, сделать этот рынок безопасным, понятным, быстро развивающимся и доступным для участников и потребителей.

2

Потребители смогут получать всю информацию о кредитах в небанковских учреждениях

Государственная Национальная комиссия, регулирующая вопросы в сфере рынков финансовых услуг (Нацкомфинуслуг), приняла постановление, которое в будущем поможет избежать ситуаций с кредитами-«ловушками». Речь идет о так называемых «легких кредитах» или «кредитах до зарплаты», предоставляемых небанковскими организациями.

«Взял «выгодный» кредит, а теперь переплачиваешь трижды» – знакомая ситуация? Увы, некоторые организации, предлагающие быстро и легко получить займ, не сообщают своим клиентам все данные о кредите. В частности, скрывать могут настоящую процентную ставку (то есть ту часть кредита, на которую увеличится сумма, взятая в долг). Нередко переплаты достигают 200% и выше.

Как «прячут» процентную ставку

Кредиты «на столбах» (то есть на фонарных столбах, досках объявлений в жилых кварталах, транспорте, метро и т.д.) нередко предлагают потенциальным заемщикам очень выгодные условия. Точнее сказать, неправдоподобно выгодные. Например, можно взять достаточно крупную сумму (в некоторых случаях до тридцати или даже пятидесяти тысяч гривен) под малый процент. В кредит без справки о доходах, без поручителя и даже без залога.

Банковский кредит – один из самых популярных банковских продуктов. Однако ни один банк не предоставит займ «под ничто», потому что не станет так рисковать своими деньгами. Потому у кредита всегда есть обеспечение – это либо залог (движимое или недвижимое имущество), либо поручитель. Также обязательно указать свой реальный доход, чтобы у банка не было сомнений, что кредит будет выплачен.

К любым предложениям получить кредит без справки о доходах и залога нужно относиться скептически. Любые предложения взять деньги у небанковской организации под неправдоподобно низкий процент (сейчас средняя годовая ставка составляет около 40%), то есть на 10-20% ниже «рыночного» показателя – это потенциальная ловушка.

«Я взяла в кредит 4700 гривен. Должна была выплачивать 1,3 тысячи гривен ежемесячно 10 числа, но если задерживала платеж хотя бы на день, меня штрафовали почти на 400 гривен, – рассказывает Алина Капуненко из Киева. – В результате я заплатила кредитной организации в три раза больше, чем брала. Каждый месяц я была в стрессе, потому что на работе могли задержать зарплату на 2-3 дня, и это оборачивалось финансовыми потерями. Я была вынуждена несколько раз одалживать деньги, чтобы только заплатить по кредиту».

Несмотря на то, что формально закон не был нарушен, Алина не получила всей информации по кредиту. При взятии займа женщина заполнила заявление и подписала договор, по ее словам, «напечатанный очень мелким шрифтом на четырех страницах». Недостаток знаний в сфере финансов, неумение сформулировать правильные вопросы о кредите привели к тому, что женщина поставила подпись под документом, в котором многого не понимала. Поверив консультанту и его весьма неполным объяснениям о кредитной ставке, Алина и в самом деле полагала, что берет займ под 19%, хотя реальный «процент» был более, чем в два раза выше. Желание получить деньги стало причиной потери бдительности: ведь достаточно было пересчитать ежемесячные суммы выплаты кредита, чтобы понять, что условия предоставления займа – «драконовские».

Реальная процентная ставка включает в себя все дополнительные начисления по кредиту – в том числе, комиссию (ежемесячную или разовую), начисления за обслуживание кредита и т.п. Некоторые кредитодатели рекламируют свои низкие ставки, в то время как на дополнительных начислениях, в итоге, получают реальную ставку намного большую.

Что изменит постановление Нацкомфинуслуг

Согласно постановлению «Об утверждении методики расчета общей стоимости кредита для потребителя и реальной процентной ставки по договору потребкредита» (вступает в действие с 10 июня текущего года), заемщик должен будет получать полную информацию о реальной кредитной ставке. То есть, ему обязаны сказать не только процент, который написан в рекламном объявлении «на столбе», но и остальные составляющие переплаты по кредиту (комиссионные и т.д.).

Таким образом, получатель займа будет понимать, на что идет, какую именно сумму он будет выплачивать. Реклама «легких кредитов», возможно, станет менее «эффективной» для кредитодателей и менее «привлекательной» для клиентов. Однако заемщики не окажутся обмануты в своих ожиданиях.

«Банковские кредиты уже давно регулируются аналогичным образом, — напоминает руководитель ЕМА Александр Карпов. — Пришло время «вгамувати апетити» небанковских кредиторов. Время покажет, насколько Госфинуслуг удалось не только принять нормативный акт, но и обеспечить его выполнения участниками небанковского рынка. В любом случае, речь идет о повышении прозрачности предоставления кредитов и повышении финансовой грамотности заемщиков».

Другие ловушки при попытке взять «кредит до зарплаты»

Нередко объявления о «легких кредитах» размещают… мошенники! Есть, как минимум, три популярных варианта «нажиться» на доверчивости заемщиков.

- Предложение получить выгодный кредит, но сделать предоплату по кредиту еще ДО его получения. Предоплата может быть «небольшой» – до 5% от стоимости кредита. Для перечисления денег потенциальному клиенту предлагается номер счета. Совершив перевод, клиент получает уведомление о том, что следует еще перевести деньги. Это может продолжаться до тех пор, пока пользователь не осознает, что его обманывают. Вернуть деньги, добровольно переведенные на чужой счет, очень сложно.

- Предложение помочь оформить фальшивые документы для получения кредита (например, поддельную справку о доходах). Мошенники возьмут деньги за продажу «липовой» справки, а их жертва может даже попасть за решетку за то, что предоставила неправдивые сведения при получении кредита (ст. 110 и ст. 358 Криминального кодекса Украины).

- Предложение «научить» правильно заполнять анкету на кредит. Мошенники придумали, как обманывать кредитодателя, например, сообщая неправдивые сведения о поручителе по кредиту (и другие не соответствующие действительности вещи). В итоге, кредитная история клиента будет испорчена, и это в будущем отразится на его взаимодействиях с банковскими организациями.

Жизненные примеры мошенничества с «легкими кредитами» смотрите в видеоролике от Ассоциации ЕМА.

3

Direct Debit: ключевой элемент развития автоматических платежей в Украине

В странах европейского региона львиная доля обязательных платежей – автоматические. То есть, отчисления происходят без непосредственного участия плательщика, по системе автоматического списания указанной суммы платежа.

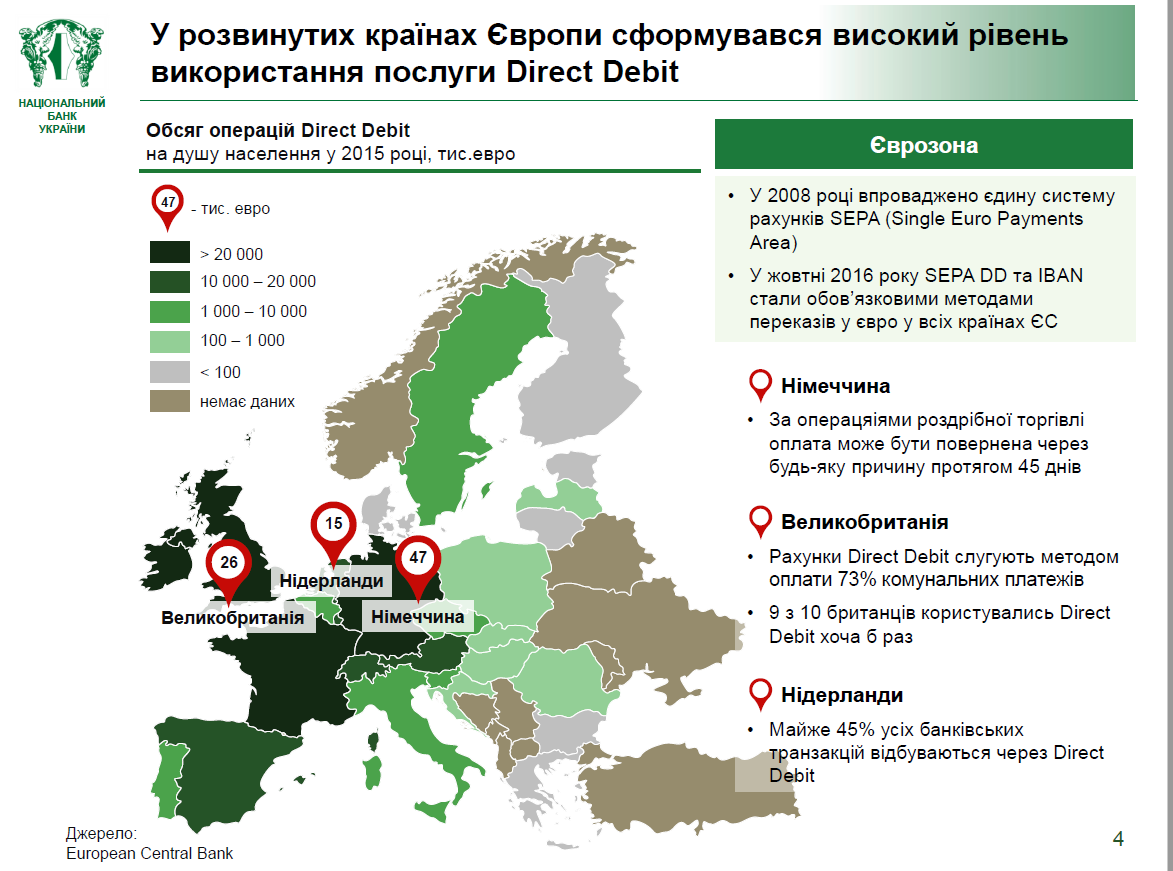

Самый высокий показатель объема операций Direct Debit в Германии (47 тысяч евро на душу населения, по данным European Central Bank за 2015 год). В Великобритании этот показатель в тот же период составлял 26 тысяч евро, в Нидерландах – 15 тысяч евро. При этом 9 из 10 британцев хотя бы раз использовали систему Direct Debit, а 73% всех коммунальных платежей отчисляются автоматически. В Нидерландах 45% всех банковских транзакций осуществляется по системе Direct Debit.

Национальный банк Украины видит внедрение Direct Debit как существенный толчок для развития безналичного платежного рынка. Хотя бы потому, что оплата коммунальных услуг – это наибольшие по объемам и суммам платежи физлиц в украинских банках. Перевод этих платежей в «автоматический режим» позволит значительно упростить совершение платежей, стимулировать своевременную оплату услуг и повысить показатели развития безнала в Украине.

В Украине систему Direct Debit с 2010 года использует Приватбанк (для регулярных платежей клиентов: оплаты налогов, коммуналки, услуг Интернет-провайдеров). Только в прошлом году услугой воспользовались 475 тысяч раз (это более десяти с половиной тысяч клиентов), а общая сумма платежей составила 32,2 миллиарда гривен.

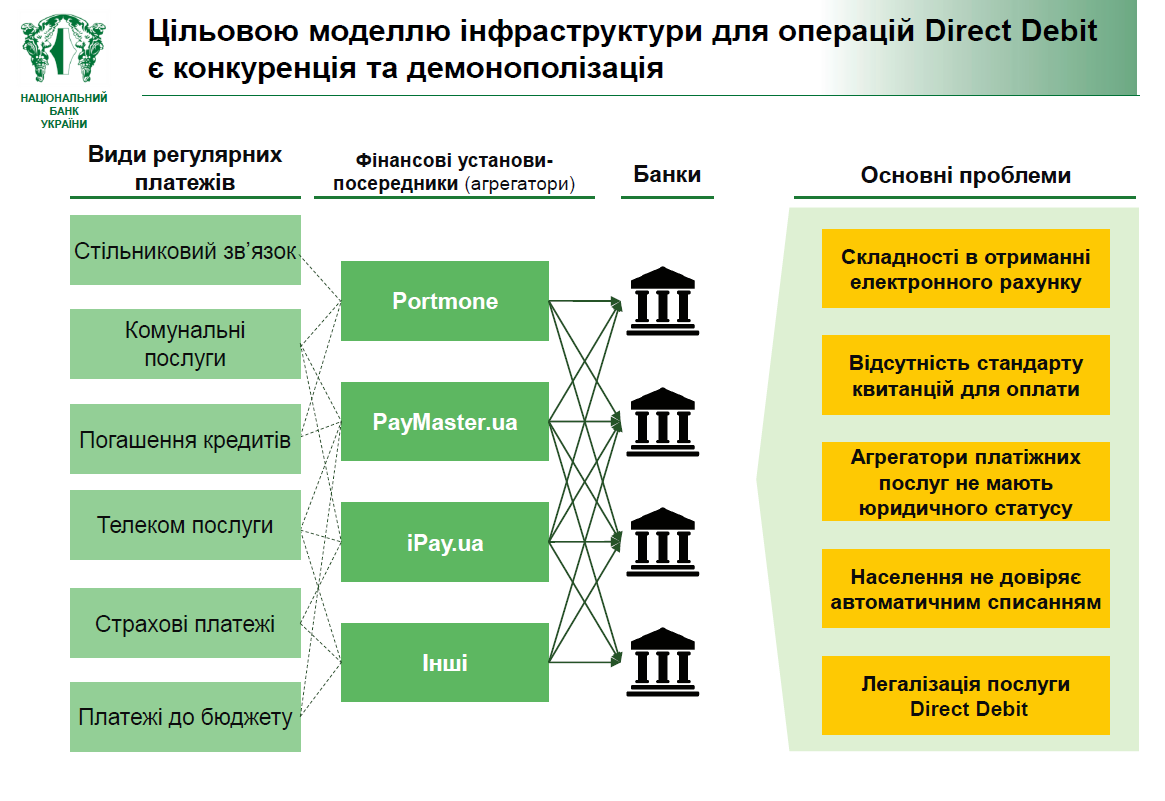

Платежи по Direct Debit – это договорное списание средств банком плательщика со счета плательщика.

В осуществлении платежа четыре стадии и участника (помимо плательщика):

- Поставщик услуг (формирует счет и передает плательщику через агрегатор счетов).

- Агрегатор (обрабатывает счета плательщиков и выставляет их банкам плательщиков).

- Банк поставщика услуг (контролирует вопрос оплаты счета).

- Банк плательщика (списывает средства со счета плательщика, уведомив его об этом; само списание происходит автоматически).

Однако если в странах европейского региона Direct Debit развит и эффективно используется, то в Украине он практически не применяется. Хотя, по мнению экспертов НБУ, внедрение системы автоматических платежей повысило бы здоровую конкуренцию на платежном рынке и способствовало бы процессам демонополизации платежных услуг.

Какие существуют проблемы для повсеместного применения Direct Debit в Украине:

- Недостаточная законодательная база для внедрения системы;

- Низкий уровень информирования населения о системе, недоверие со стороны населения к автоматическим платежам;

- Отсутствие единых стандартов для формирования квитанций и перерасчета средств.

Первые шаги к появлению автоматических платежей в Украине:

- Автоматические платежи все-таки применяются и постепенно становятся популярнее – это платежи по системе Standing Orders (отчисление заранее обозначенной плательщиком фиксированной суммы в указанные сроки);

- Украина будет переходить на новый стандарт развития платежной инфраструктуры ISO 20022 (предварительная дата перехода – 1 октября 2019 года);

- В системе Direct Debit заинтересованы поставщики платежных услуг, что значительно повышает шансы по ее внедрению.

4

Переход к безналу в Украине не будет простым – результаты исследования

Согласно результатам общенационального исследования по финасновой грамотности и осведомленности (представлено во время церемонии открытия Проекта USAID «Трансформация финансового сектора» 22 марта 2017 года), украинцы теперь больше знают о финансовых услугах (по сравнению с показателями 2017 года). Однако этих знаний недостаточно, чтобы недоверие к безналичным расчетам было окончательно побеждено.

Немного улучшились знания по финансовой математике. Теперь украинцы лучше оперируют финансовыми терминами. Однако, по выводам USAID, лишь 63% респондентов правильно ответили на 5 из 7 вопросов.

Таким образом, украинцы «ментально» не слишком продвинулись в вопросах финансового планирования и, в целом, понимания финансовых процессов. Хотя постепенно осуществляется переход к безналичным платежам (особенно это заметно в сфере электронных денежных переводов и платежей через Интернет, а также платежей картой в торгово-сервисной сети), этот переход, в масштабах всей Украины и ее жителей, не будет простым, полагают в USAID.

- 32% респондентов все еще сразу снимают все деньги, которые поступили им на карту (зарплату, гонорар, денежные переводы, пенсию, помощь и т.д.).

- 16% опрошенных сразу же снимают половину или 60% всей поступившей на карту суммы.

- Лишь 5% респондентов сказали, что снимают не более 20% суммы, которая есть на карте (соответственно, чаще расплачиваются картой).

- 72% тех, кто использует карты, предпочитают платить наличными, и только 28% опрошенных держателей карт расплачиваются картой.

- 72% респондентов (из тех, у кого есть карты) ответили, что платят наличными чаще, потому что так привыкли. Очевидно, что необходимо стимулировать развитие новой привычки (платить картой) – для чего нужны стимулирующие меры. Например, предусматривающие финансовую выгоду для тех, кто платит картой (возврат части налога, проведение лотереи и розыгрышей среди плательщиков картой и т.п.).

5

Электронная коммерция нуждается в защите от мошенничества

Мошенники совершенствуют свои подходы, полагают специалисты американской компании Experian. Только в США зафиксировано пять миллиардов мошеннических атак в 2016 году (это 3300 мошеннических операций в секунду!).

В целом, показатели мошенничества в сфере электронных продаж выросли на 33%, по сравнению с 2015 годом (данные по США). В основном, все операции злоумышленников можно условно поделить на несколько видов:

- Компрометация данных клиента (кража данных его карты и использование этих данных для последующего изготовления поддельной карты, либо для мошенничества с электронными переводами).

- Кража карты (физическое завладение чужой картой и осуществление платежей при ее помощи).

- Мошенничество с заказом и покупкой товаров (когда преступник выдает себя за покупателя, пытаясь обмануть продавца, получив данные его карты).

- Мошенничество с продажей товаров (в том числе, создание фиктивных онлайн-магазинов, клиенты которых, ни о чем не подозревая, переводят плату за несуществующий товар).

- Мошенничество с доставкой товара.

По мнению американских экспертов, основная мошенническая тенденция в 2016 году – нарушение целостности данных. Таких случаев на 40% больше, чем в 2015 году. Количество обращений клиентов, жалующихся на мошенничество с кредитными картами, выросло на 56% в 2016 году.

Потому основные вопросы, которые сейчас стоят перед участниками онлайн-коммерции, это обеспечение сохранности клиентских данных, а также повышение информированности клиентов о возможном мошенничестве и способах защиты от него.