Cashless Digest 9.03.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

Новые подходы у лицензированию платежных услуг

В структуре Национального банка Украины отныне действует Департамент лицензирования, чьи функции – выдача лицензий и банкам, и небанковским организациям, деятельность которых связана с валютными операциями, а также платежами и переводами в нацвалюте.

Уже с 6 апреля обязательное лицензирование в Департаменте будут проходить:

- Платежные системы, которые хотят работать в Украине, а также участники платежных систем и операторы услуг в сфере платежей;

- Небанковские организации, которые предоставляют услуги денежных переводов в национальной валюте.

То есть, лицензирование в новом Департаменте будут проходить все те организации, которые стимулируют развитие украинского безнала.

Помимо них, Департамент собирается регулировать вопросы лицензирования и регистрации банков. В компетенцию Департамента вошло согласование назначения руководителей банков, а также всех приобретений банков. Юридические организации, которые оказывают услуги по инкассации, тоже будут получать лицензию на свою деятельность через Департамент лицензирования.

Централизованная выдача лицензий – мера, предпринятая для приведения всех вопросов лицензирования к единому формату для всех участников рынка.

Решение неоднозначное и, скорее всего, отразиться на повседневности украинского платежного рынка.

«Выделение лицензирования в отдельный процесс и разделение регулирования и лицензирования – это не только назревшая, но, и вынужденная мера, – полагает руководитель Ассоциации ЕМА Александр Карпов. – Участники рынка ожидают рабочего (быстрого, без «колеса-насосы», эффективного) механизма лицензирования, которого не хватало ранее. Предполагается, что централизация и упорядочивание лицензирования, параллельно с выстраиванием прозрачных, простых и быстрых процедур обеспечат возможность большому количеству как потенциальных (новых, небанковских), так и старых (банковских), участников рынка без задержек начать предоставление широкого спектра платежных услуг. Скорость выхода (вывода) на рынок новых участников (услуг) в наибольшей степени соответствует интересам потребителей, которые получат большее количество услуг от существенно большего количества участников на высоко конкурентном (и, поэтому, эффективном по качеству и цене) платежном рынке. Эта тенденция особенно должна проявится в четвертом квартале 2017 года, после принятия Парламентом законопроекта №5361, облегчающего выход на платежных рынок новых участников».

2

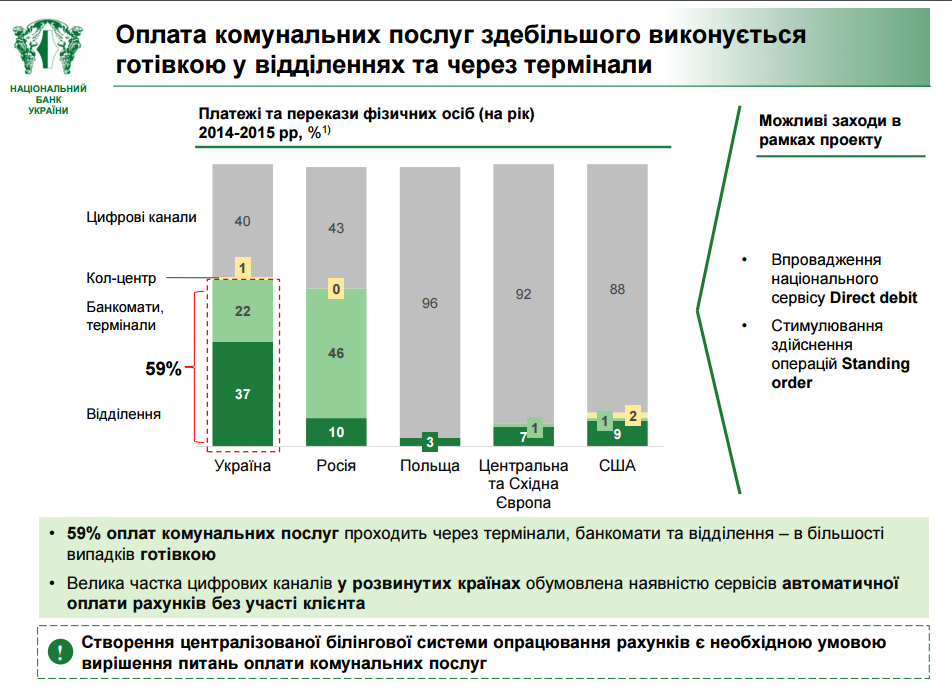

Как платить коммунальные: Интернет или касса?

Большая часть безналичных транзакций производится в Интернет. По данным Национального банка Украины (анализ Cashless экономики в 2016 году), онлайн-платежи составляют 53% от общего количества безналичных расчетов.

Между тем, «самые главные» платежи – то есть, «коммуналку» – в Украине продолжают осуществлять в банковских отделениях. Практика, с какой стороны не смотри, невыгодная, к тому же морально устаревшая в век развития Интернет.

По данным НБУ, 59% платежей за коммунальные услуги все еще осуществляются наличными через банковские отделения и терминалы. Лишь 39% коммунальных платежей осуществляется через Интернет, хотя количество онлайн-платежей продолжает расти (общая сумма увеличивается приблизительно вдвое каждый год – НБУ).

Недостатки оплаты коммуналки наличными

Банковские проценты за проведение коммунальных платежей, в которых банк выступает лишь посредником, – невысоки, если сравнивать с затратами, которые уходят на содержание банковского отделения, оплату работы кассира и т.д.

Для потребителя оплата коммуналки в банковском отделении – это дополнительные затраты усилий и времени.

Практически полное отсутствие плюсов в методике выплаты коммуналки в кассах банка осознали на Западе (в странах Европейского региона, Канаде, США), где уже несколько лет успешно применяется методика Direct Debit (или ее аналоги), чьи явные преимущества мы уже анализировали в предыдущих выпусках Cashless Digest. «Курс» на внедрение Direct Debit «провозгласил» и НБУ, однако в оценках регулятора упомянуты и все «нюансы», не позволяющие пока начать повсеместное использование такой системы.

Украине нужна единая биллинговая система для обработки «коммунальных» счетов

Direct Debit подразумевает установку ежемесячного автоматического списания регулярных платежей с карты плательщика, согласно запросам получателя платежей, предоставившего услуги (это могут быть как коммунальные предприятия, так и любые другие, в том числе негосударственные – к системе Direct Debit можно подключить различные предприятия и оплату различных услуг на регулярной основе).

Препятствия для Direct Debit в Украине, между тем, существенные – нет единого стандарта для регулярных платежей, не существует и стандарта для «квитанций», которые служили бы гарантией оплаты.

Европейские банки уже смирились с неизбежным «переходом в Интернет», сопровождающимся ростом мобильных и онлайн-платежей, и теперь стремятся отойти от концепции branch-first (увеличение количества отделений банка для создания большей доступности услуг банка потребителям), делая ставку на развитие mobile-first (платежи через смартфон; результат конвергенции Интернет, мобильной связи и финансовых услуг).

В свете этого «перехода» вырастает и значимость платежей через Интернет (как регулярных, так и нерегулярных), которые теперь можно осуществлять с мобильного в любой точке мира.

В НБУ прогнозируют, что Интернет станет абсолютно доминирующим способом оплаты коммунальных услуг в ближайшие годы. В то же время, регулятор акцентирует на важности создания единой биллинговой системы для обработки всех счетов за коммунальные (и другие регулярные) услуги – без этого перевести потребителя на онлайн-платежи за коммуналку «массово» будет сложно.

3

Мобильный банкинг сегодня: кто и где выбирает новые услуги

«Продвинутые» технологии чаще апробирует молодежь (с 18 лет, а то и раньше). Причем по использованию мобильных и онлайн-платежей показатели разные. Так, денежные переводы с карты на карту, по большей части, выбирает возрастная группа от 18 до 34 лет, хотя постепенно аудитория услуги расширяется в сторону более старших представителей (от 38 лет и старше, по данным американской компанией Javelin Strategy&Research).

Зато мобильные платежи остаются наиболее востребованными для тех, кому от 18 до 29 лет. Представители этой же возрастной категории больше склонны к «экспериментам», то есть к использованию финтех-новинок для управления финансами (например, к использованию услуг необанков).

В странах Европейского региона мобильные платежи наиболее всего развиты в Великобритании, сообщает Visa. Использование мобильного банкинга выросло за год в три раза (до 54% в 2016 году, по сравнению с 18% в 2015 году). В Китае рост мобильных платежей в третьем квартале 2016 года составил 20,5%, по сравнению с аналогичным показателем в 2015 году (данные компании Analysys).

Пять категорий услуг, которые европейцы чаще всего оплачивают смартфоном:

- Питание в ресторанах;

- Покупки в супермаркетах;

- Проезд в транспорте;

- Покупки в продуктовых магазинах, а также оплата доставки продуктов, заказанных в Интернет;

- Отдых и развлечения.

Размер среднего чека, оплаченного при помощи мобильного устройства, в Европейском регионе составляет 9 евро, если речь об оффлайн-магазине, и 41 евро, если речь об онлайн-магазине.

Использование мобильных в качестве платежных инструментов в туристических и деловых поездках тоже растет. В 2016 году европейцы платили смартфоном в 91 стране мира.

Продавцы также оценили интерес покупателя к мобильной оплате и стараются не отставать от требований времени, применяя терминалы для мобильных и бесконтактных платежей (1 миллион 200 тысяч торговых точек в Европейском регионе принимают мобильные платежи, за год совершено более пяти миллиардов покупок, которые были оплачены бесконтактным путем).

В США 20% владельцев смартфонов предпочитают оплачивать покупки с его помощью. Лидирует приложение PayPal (63%). Кроме того, популярностью пользуется мобильное приложение самой известной сети кофеен Starbucks. В Китае также популярны «свои» операторы мобильных платежей – если более 50% оплат через смартфон осуществляются при помощи приложения Alibaba – Alipay, то стартовавший в регионе Apple Pay пока не стал популярен настолько, чтобы быть хотя бы в десятке лидеров рынка.

Между тем, ожидания потребителей от мобильных платежей растут:

- Потребители хотят быть уверены в защите своих мобильных платежей (для этого применяется технология токенизации);

- Потребители хотят, чтобы был увеличен (и вместе с тем – упрощен) функционал мобильных платежей;

- Есть запрос на расширение списка устройств, посредством которых можно осуществлять мобильные платежи (часы, украшения, автомобиль и т.д.).

4

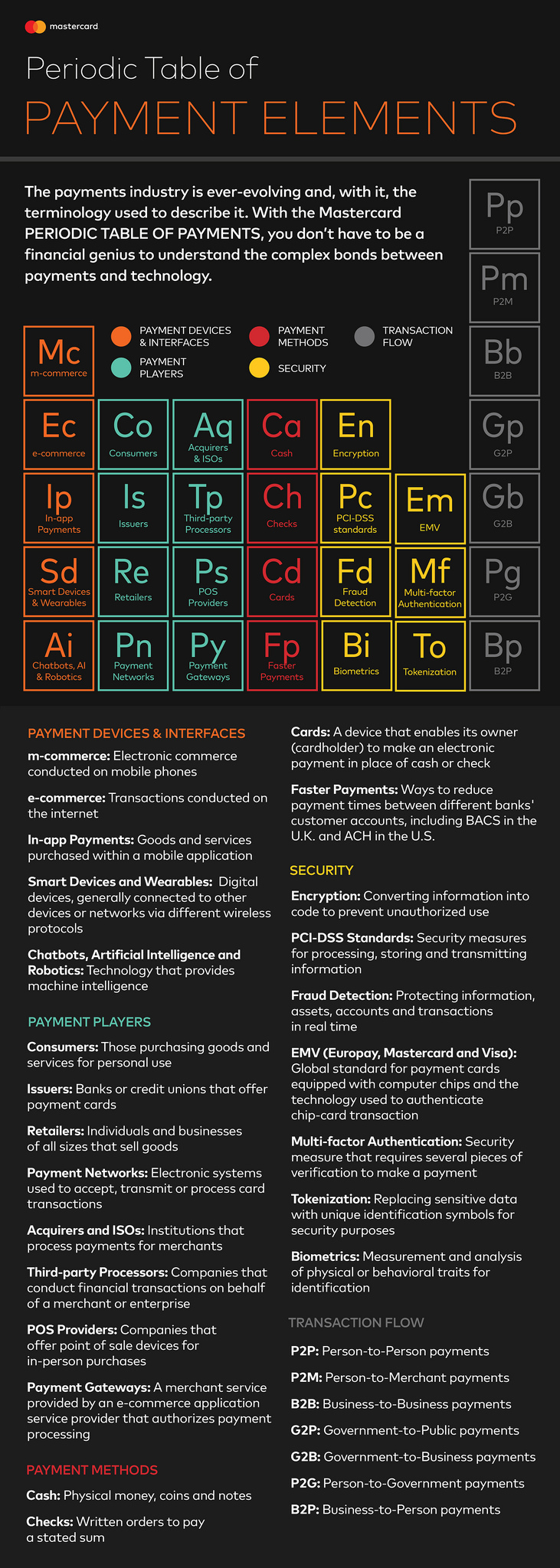

В Masterсard составили «Периодическую таблицу платежных элементов»

Платежная индустрия постоянно развивается, а вместе с ней и терминология, используемая для ее описания. Обычному пользователю, мечтающему разобраться в новых технологиях (и выбрать из них те, что подойдут именно ему), бывает сложно даже просто понять, какие ему предложены услуги.

Видимо, по этой причине специалисты компании Masterсard решили составить перечень базовых терминов, определяющих процессы в море новых финансовых технологий. Но вместо «скучного» списка сделали это в виде таблицы, имитирующей таблицу Менделеева. Только химические элементы в ней заменены платежными.

Во вступлении составители таблицы указали: вам не обязательно быть финансовым гением, чтобы понять сложные связи между платежами и технологиями.

Что есть что в таблице от Masterсard

PAYMENT DEVICES & INTERFACES/ Платежные устройства и Интерфейсы

m-commerce/мобильная коммерция: покупки в онлайн-магазинах, которые осуществляются при помощи мобильного телефона (выбор товара и оплата).

e-commerce/электронная коммерция: покупки и услуги, которые можно оплатить через Интернет.

In-app Payments/ Платежные приложения: приобретение товаров и услуг с помощью мобильного платежного приложения.

Smart Devices and Wearables/Смарт-устройства и носители: цифровые устройства для осуществления платежей. Такие устройства обычно «подключены» к другим устройствам или сетям при помощи беспроводных протоколов.

Chatbots, Artificial Intelligence and Robotics/ Искусственный интеллект и робототехника: технологии, обеспечивающие использование «машинного» интеллекта.

PAYMENT PLAYERS/ Игроки платежного рынка

Consumers/Потребители: покупатели товаров и услуг.

Issuers/Эмитенты: банки или небанковские организации, предлагающие платежные карты.

Retailers/Розничные продавцы: физические и юридические лица, которые продают товары.

Payment Networks/Платежные сети: электронные системы, используемые для приема, передачи и обработки транзакций по карточкам.

Acquirers and ISOs/Эквайры и ISO: операторы, которые обрабатывают платежи для продавцов.

Third-party Processors/Процессоры: компании, которые осуществляют финансовые операции от имени продавца услуг или товаров.

POS Providers/Поставщики POS: компании, предлагающие устройства (терминалы, программное обеспечение) для приема безналичных платежей при осуществлении оплаты покупок или услуг картой.

Payment Gateways/Платежные шлюзы: система авторизации обработки платежей, которую предоставляет поставщик приложений для электронной коммерции.

PAYMENT METHODS/Способы оплаты

Cash/Наличные деньги: денежные средства, монеты и банкноты.

Checks/Чеки: письменные поручения на оплату указанной суммы.

Cards/Карты: платежные устройства, которые позволяют их владельцу (держателю карты) совершать электронные платежи вместо наличных или чека.

Faster Payments/Быстрые платежи: способы сокращения времени, потраченного на платеж между счетами клиентов разных банков.

SECURITY/Безопасность

Encryption/Шифрование: преобразование информации в код для предотвращения несанкционированного использования платежного инструмента (карты, смартфона).

PCI-DSS Standards/Стандарты PCI-DSS: протоколы безопасности для обработки, хранения и передачи информации.

Fraud Detection/Мониторинг мошенничества: способы защиты информации, активов, счетов и транзакций в режиме реального времени.

EMV (Europay, Mastercard and Visa): глобальный стандарт для платежных карт, оснащенных компьютерными чипами, и технология, используемая для аутентификации транзакций с использованием чиповых карт.

Multi-factor Authentication/Многофакторная аутентификация: меры безопасности, которые требуют нескольких проверок для осуществления платежа.

Tokenization/Токенизация: замена конфиденциальных данных уникальными идентификационными символами (кодом) в целях безопасности. Применяется при оплате мобильным, к которому «прикрепляется» код, связывающий конкретное мобильное устройство с конкретным банковским счетом. Сам по себе (без мобильного устройства) «токен» не дает доступа к счету.

Biometrics/Биометрия: измерение и анализ физических или поведенческих признаков для идентификации пользователя.

TRANSACTION FLOW/Виды транзакций

P2P: Person-to-Person payments/ индивидуальные платежи

P2M: Person-to-Merchant payments/ платежи от физлица

покупателя физлицу/продавцу или мерчанту.

B2B: Business-to-Business payments/ платежи между предприятиями.

G2P: Government-to-Public payments/ государственные выплаты.

G2B: Government-to-Business payments/ платежи между государственными предприятиями.

P2G: Person-to-Government payments/ платежи между государственными органами.

B2P: Business-to-Person payments/ платежи от юридической компании физлицу.

5

Электронная коммерция как драйвер развития рынка доставки

В то время, как доставка на дом (курьером) остается, по мнению НБУ, одной из преград развития безнала, она же стимулирует развитие электронной коммерции в Украине.

По мнению директора по развитию компании «Новая почта» Максима Рабиновича, именно сотрудничество с электронными магазинами остается одним из драйверов рынка доставки. Эксперт утверждает, что компания сотрудничает с более, чем шестью тысячами Интернет-магазинов (в основном, украинских, но также и зарубежных). Однако шесть тысяч онлайн-магазинов – это лишь десятая часть всего объема поставок от продавца к покупателю, львиная доля которых – частные продажи (в том числе, от компаний, но не через специальные Интернет-платформы для продаж).

Развитие сферы доставки в период расцвета онлайн-коммерции закономерно. Так что компании стараются сделать свои услуги максимально удобными, активно изучаются также и «экспериментальные» технологии (доставка при помощи почтовых автомобилей на автопилоте, доставка при помощи дронов, возможности подземной доставки в городах и т.д.).

Украинским пользователям недоступны многие зарубежные технологии, однако та же «Новая почта» запустила услугу «отслеживания» доставки заказа без звонков в отделение. Узнать на каком этапе «путешествия» находится посылка, можно будет при помощи приложения, установленного на смартфон. Владелец устройства, приблизившись к отделению, будет получать сообщение о том, прибыла ли его посылка.

Функционал приложения собираются расширять: появится опция оповещения кассира о времени, когда клиент собирается забрать посылку. В компании полагают, что таким образом удастся решить проблему очередей.

другие материалы

Законопроєкт про інтерчейндж: що в ньому написано і чого в ньому немає

Аналіз ЄМА проєкту Закону України «Про внесення змін до Закону України “Про плат...

Анатомія схеми: Як працює автоматизований конвеєр крадіжки грошей на маркетплейсах

Сьогоднішній даркнет пропонує шахраям готовий бізнес за передплатою: їм більше н...

«Привіт, це ти на фото?»: як один клік по .apk файлу може обнулити твої картки та повісити кредит

У світі Android-користувачів свобода дій завжди була головною фішкою, якою вони ...

«Тобі за це нічого не буде». Поки що це правда — і саме тому в Україні працюють дропи

Уявіть найпростішу схему. Вам телефонують «зі служби безпеки банку». Через двадц...