Cashless Digest 10.05.2017

Топ-5 новостей в мире безналичных расчетов в Украине и за ее границами.

Переход на безналичную оплату – цель развития многих финансовых систем мира. Безналичные расчеты помогут сделать сферу коммерции максимально прозрачной как для покупателя, так и для продавца. Кроме того, это способ избежать многих видов финансового мошенничества и защитить экологию планеты.

Читайте Cashless Digest, чтобы быть в курсе последних событий в сфере безналичных расчетов как в Украине, так и за ее пределами. Следите за деятельностью Ассоциации ЕМА в вопросах развития безналичных оплат в нашей стране!

Топ-5 Cashless новостей

1

Европейский путь развития платежного рынка – новая Директива по платежным услугам

До ноября 2015 года в странах Европейского союза действовала первая директива по платежным услугам, принятая еще в 2007 году. Эксперты рынка платежей солидарны во мнении, что нормы директивы устарели и не соответствовали требованиям времени. За прошедшие с момента принятия документа годы рынок безналичных платежей вырос настолько, что полностью сместил акценты с традиционных банковских услуг на те, что предлагают так называемые нео-банки и небанковские онлайн-сервисы. Сменилась сама «идеология» платежей, сделан шаг «ближе» к потребителю (что повлияло на формат предоставления услуги и консультирования, маркетинговые стратегии, потребительские запросы – и тем самым расширило спектр услуг, которые теперь ориентируются на разные возрастные/культурные/профессиональные группы и их исключительные потребности). В свете новых требований рынка действовавшее регулирование, с соответствующими ограничениями или отсутствием ответов на новые реалии, включая выход (вывод) на рынок новых игроков (сервисов, стартапов, новых видов услуг) выглядели излишними и такими, которые сдерживали или не надлежащим образом способствовали развитию платежного рынка и безналичных платежей.

Вторая Директива по платежным услугам (или PSD2), обязывающая страны ЕС имплементировать свои правила в национальное законодательство до 13 января 2018 года, предлагает максимально либеральный подход к привлечению новых игроков рынка, и более формально-процедурный регуляторный режим. Результаты, которых ожидают европейские эксперты:

- Дальнейшее расширение перечня платежных услуг;

- Совершенствование существующих видов безналичных платежей;

- Развитие онлайн-банкинга и мобильного банкинга и ускорение внедрения новых платежных технологий;

- Рост конкуренции между игроками платежного рынка за счет прихода новичков;

- Ускоренная адаптация финтех-стартапов;

- Повышение качества платежных услуг и понижение стоимости платежных услуг для конечного потребителя;

- Повышение уровня безопасности платежных услуг и улучшение технического обеспечения такой безопасности;

- Совершенствование системы штрафов и наказаний за халатность, мошенничество в сфере платежей в отношении всех организаций, предоставляющих платежную услугу;

- Обязательное использование современных технологий аутентификации при совершении платежей и т.д.

«Новая директива – это комплексный и сложный нормативный акт, — напоминает руководитель Ассоциации ЕМА Александр Карпов. — В ближайших выпусках мы будем анализировать историю и причины ее появления, структуру документа, субъектный состав участников , содержание платежных услуг, формализацию процедур и регуляторный режим, облегчающий выход на рынок, но, одновременно, обеспечивающий более широкий контроль за участниками рынка».

2

Электронный студенческий: все, что нужно для учебы – в смартфоне

Национальный университет «Львовская Политехника» и отделение Приватбанка в Львовской области реализовали совместный проект – первый в Украине электронный билет студента.

Электронный студенческий загружается, как приложение, в смартфон. Он дает доступ ко всей необходимой для обучения информации: расписанию пар, консультациям преподавателей, социальным опросам студентов, электронной библиотеке и т.п.

Для оформления билета нужно будет пройти несложную процедуру регистрации. Получать необходимую информацию студент сможет, осуществив сканирование QR-кода через свой аккаунт в Приват24. К слову, более половины студентов Львовской области получают стипендию на карты Приватбанка.

Первые электронные студенческие начнут выдавать в «Львовской Политехнике» уже 1 сентября текущего года. Вместе с тем, пластиковый студенческий билет также будет действовать параллельно с электронным (пока студенты не «привыкнут» к новинке).

По прогнозам Приватбанка, электронные билеты получат около двадцати трех тысяч студентов. Проект планируют расширять и применять и в других университетах Украины.

«Кабинет министров Украины и Министерство Финансов на протяжении 2006-2014 лет навязывали ВУЗам и банкам разнообразные долгоиграющие пилотные проекты в сфере «скрещивания» студенческого билета, транспортного приложения и стипендиальной платежной карты, – комментирует руководитель Ассоциации ЕМА Александр Карпов. – Ни один из них не увенчался успехом, так как предлагаемые программные и аппаратные решения не были совместимы с существующей инфраструктурой, не учитывали отраслевые платежные спецификации и продвигали «нужных» системных интеграторов с запатентованными нестандартными решениями. Использование идеологии электронного кошелька, технологии QR и элементов токенизации, с выбором стандартных отраслевых решений и экспертизы признанного лидера украинского финансового рынка – залог интеропрабельности, и, в конечном итоге, перспектив успешности проекта».

3

53% украинцев 14-24 лет переводят деньги через Интернет

Основным способом денежных переводов в Украине остается перевод и получение наличных денег. Несмотря на возросшую популярность услуги перевода с карты на карту через Интернет (р2р), многие соотечественники продолжают выбирать более привычный и традиционный вид денежных переводов.

По данным Национального банка Украины, в 2015 году более 75 миллионов гривен внутригосударственных переводов были осуществлены наличными. То есть, в пункте А отправитель платил наличные в кассу, а в пункте В получатель получал наличные. Перевод осуществлялся без зачисления средств на текущие счета отправителя и получателя.

Недостатки наличных переводов для финансового сектора:

- Превалирование наличных расчетов, отсутствие стимулирования безналичного рынка платежей;

- Деньги, которые переводятся, проходят «мимо» текущих счетов физлиц;

- Траты на обеспечение функционала для денежных переводов наличными.

Недостатки наличных переводов для физлиц:

- Необходимая привязка к месту и времени совершения перевода (и отправления и получения денег) – к графику работы отделений банка или почты;

- Более высокие риски потерять деньги (кража, ошибка кассира);

- Более длительные сроки перевода (от нескольких часов до нескольких дней).

Главное преимущество безналичных денежных переводов для отправителя и получателя средств – это возможность осуществить перевод (и получить деньги) в любое время суток и в любом месте. Как правило, перевод денег с карты на карту одного и того же банка занимает всего несколько минут. Перевод между счетами разных банков может занять от одного до трех банковских дней.

Для совершения перевода р2р достаточно иметь устройство, способное выйти в Интернет (большинство сервисов имеют мобильную версию).

Согласно данным НБУ (ссылается на результаты опроса, проведенного компанией GFK для Visa), 71% украинцев предпочитает передавать наличные из рук в руки. Если такой возможности нет, то 37% респондентов отправятся делать перевод наличными через банковский терминал, 16% сделают перевод наличными через кассу банка. В то же время, 50% опрошенных подтвердили, что совершают онлайн-переводы денежных средств по системе р2р.

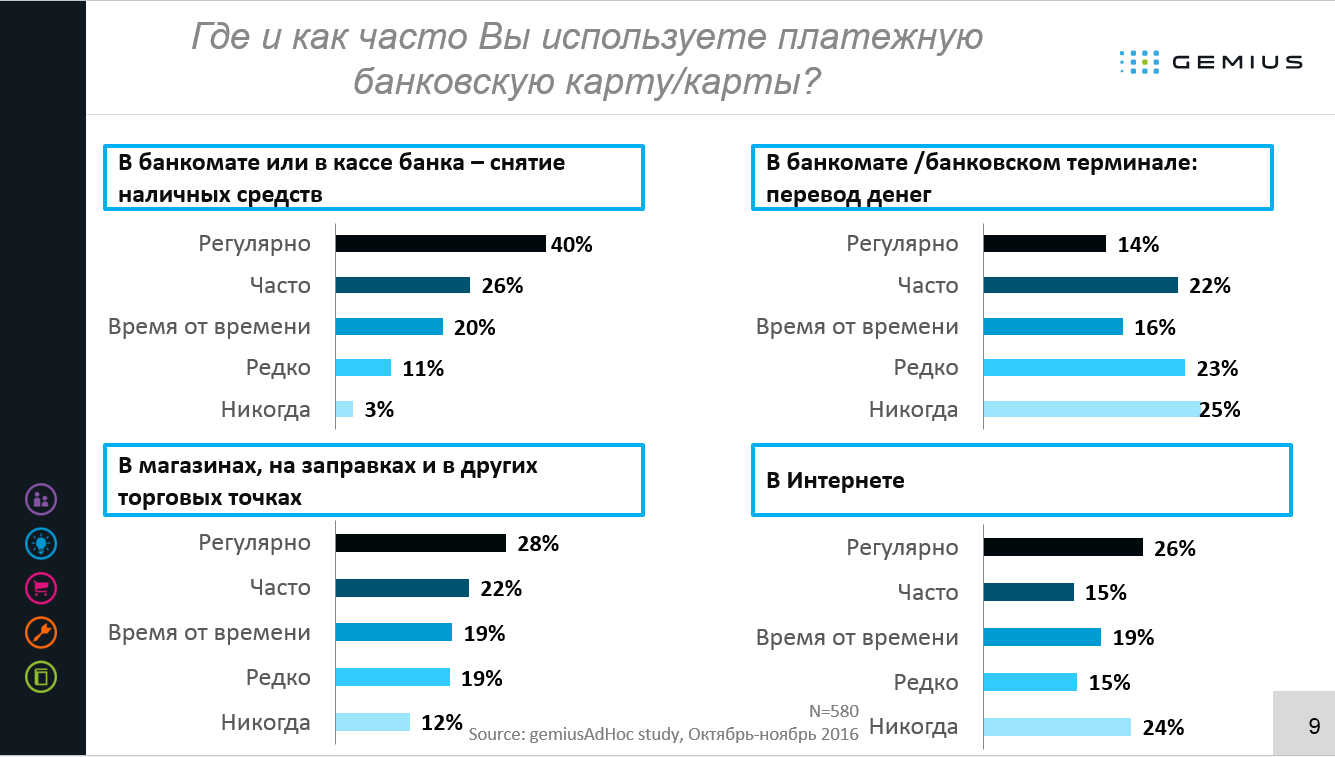

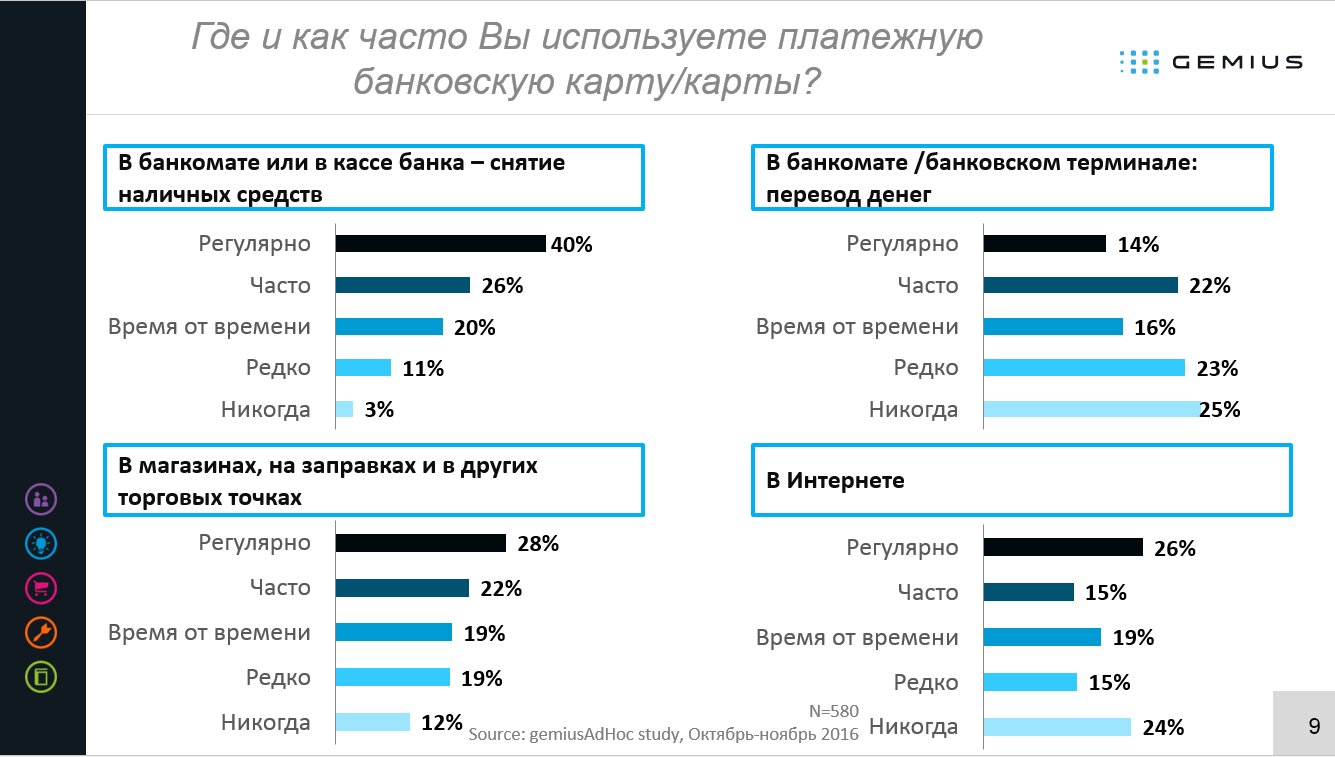

По данным социального исследования, проведенного Ассоциацией ЕМА и компанией Gemius в октябре-ноябре 2016 года, 22% украинцев часто пользуются услугой р2р, но 25% респондентов сообщили, что никогда не переводят деньги через Интернет.

Вначале 2017 года американские финансовые издания сообщали о неуклонном росте спроса на р2р-услуги. Причем, как сообщало онлайн-СМИ «Payments cards&mobile», зафиксировано расширение аудитории услуги за счет пользователей старше 50 и даже 65 лет. Конечно, к такому потребителю нужен особый подход, но существующие до того опасения, что онлайн-услуги останутся «выбором молодых» (до 38 лет) пользователей, похоже, не подтверждаются.

К слову, по данным исследования ЕМА и Gemius, в Украине все же наиболее активной возрастной группой, предпочитающих новые онлайн-сервисы, остаются пользователи 14-24 лет (65% респондентов этого возраста подтвердили, что совершают платежи в Интернет, а 53% сообщили, что регулярно совершают онлайн-переводы). Реже всего денежные переводы в Интернет совершают украинцы 45-54 лет (20%).

4

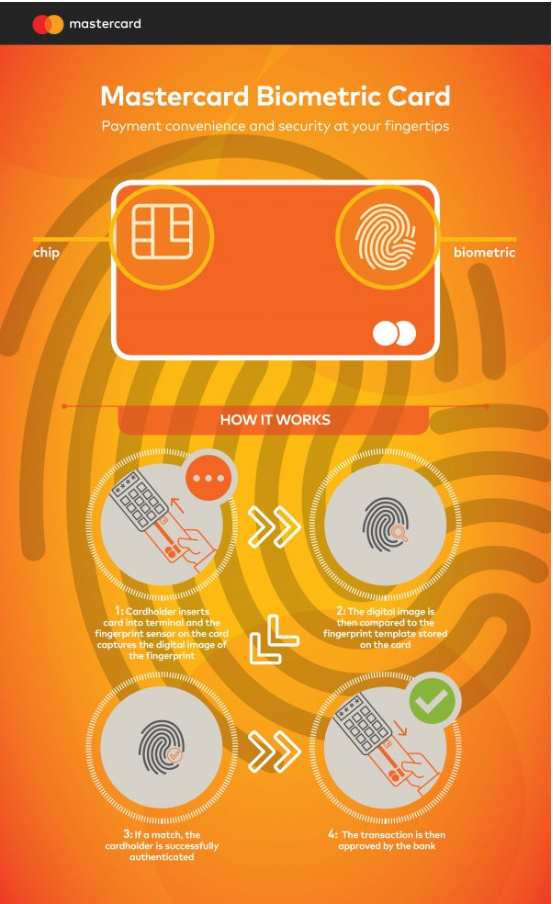

Запущены платежи с идентификацией по отпечатку пальца

Первые платежи при помощи смартфона на основе биометрической идентификации (отпечаток пальца) уже проходят тестирование в Южной Африке. Технологию внедрила компания Mastercard, запустив использование биометрической карты.

Как происходит оплата по технологии биометрической идентификации

- Пользователь платит по той же схеме, что и любой обычной чип-картой: биометрическая карта тоже вставляется в терминал;

- Пользователь прикладывает палец к специальному встроенному в карту датчику, который сканирует отпечаток пальца и сопоставляет с имеющимися данными;

- Если биометрические данные совпали – платеж производится без введения ПИН-кода к карте. К тому же, пользователь все время держит карту, не передавая ее в руки кассиру или любому другому человеку;

- Для идентификации пользователя по отпечатку пальца и проведения оплаты требуется всего несколько секунд.

Карта работает с существующей инфраструктурой карточного терминала EMV. То есть, продавцам не нужно менять или обновлять оборудование для проведения безналичных платежей.

Новая технология будет тестироваться в Европе и странах Азиатско-Тихоокеанского региона уже в этом году.

Как работает биометрическая карта, рассказывает инфографика:

5

Рост fintech: новые горизонты в мире и в Украине

Количество финтех-стартапов все время увеличивается не только в регионах-лидерах направления (а это страны Европы, Азии и Тихоокеанского региона), но и на Среднем Востоке и в Северной Африке. Здесь количество сервисов, предлагающих новые финансовые услуги, выросло с 46 до 105 всего за три года. По прогнозам, уже к 2020 году число финтех-стартапов достигнет двухсот пятидесяти.

Три четверти новинок успешно работают в Ливане, Египте, Иордании и Объединенных Арабских Эмиратах.

Наиболее динамично финтех-сфера развивается в ОАЭ (3 из 4 стартапов региона работают именно в ОАЭ). Наиболее востребованы электронные платежи и денежные переводы, растет спрос и на онлайн-кредиты, онлайн-страхование, мобильные решения, различные услуги Интернет-банкинга, в том числе не только для физлиц, но и корпораций.

Девять из десяти финтех-проектов стремятся сотрудничать с предприятиями и компаниями. Местные банки активно «уходят в Интернет» и стараются внедрять новые услуги онлайн.

Между тем, европейские эксперты пришли к выводу, что новейшие финансовые технологии позволяют, в целом, экономить и потребителям услуг и тем, кто их предоставляет. По данным компаний Azimo и Censuswide, экономия может составить до 8,7 миллиардов долларов (результаты опроса в ведущих финтех-странах Европейского региона: Испании, Германии, Франции и Великобритании). Так, исследование показало, что 53% респондентов реально смогли сэкономить, пользуясь финансовыми приложениями.

Украинские потребители тоже оценили преимущества электронных финансовых услуг. По данным пресс-службы Приватбанка, количество коммунальных платежей через Интернет-банкинг увеличилось в три раза (сравнивали показатели за март 2016 и 2017 годов). Общая сумма платежей составила 19,6 миллионов гривен. Ежедневно через сервисы Приват24 совершается более, чем шестьсот тысяч платежей онлайн.