Безналичные города: осознание преимуществ цифровых платежей

За последнее десятилетие наше общество увидело очень быстрое распространение цифровой коммерции. Всё – начиная от ассортимента товаров и услуг, которые мы покупаем, до того, как мы их покупаем – резко изменилось в сторону цифровых технологий, что принесло значительные выгоды для потребителей, предприятий и экономик. Поскольку использование цифровых платежей продолжает расти, каковы вероятные последствия для мировой экономики? Visa ответила на этот вопрос в исследовании, проведенном компанией Roubini Thoughtlab, в котором анализируется предполагаемое экономическое влияние увеличения использования цифровых платежей в 100 крупных городах мира.

На долю таких населённых пунктов, как города, приходится значительная часть мирового населения и его экономическая активность. Более половины населения мира живет в городах сегодня. По данным ООН, 60% мирового населения будет жить в городах к 2030 году, по сравнению с 30% в 1950-м. В настоящее время более 80% глобальной экономической деятельности происходит в городах, и ожидается, что подавляющее большинство экономического роста будет поступать именно из них.

При такой значительной доле населения и экономического производства, сосредоточенных в городах, есть огромные возможности для миллиардов людей. Ряд городов по всему миру внедрил интеллектуальные инициативы и использует широкий спектр цифровых технологий для улучшения жизни их жителей. Цифровые платежи являются ключевым фактором умных городов и могут принести значительную пользу потребителям, предприятиям, правительствам и экономикам. Однако масштаб их преимуществ не был ранее понятен или изучен. Это исследование уникально тем, что здесь впервые рассматриваются чистые выгоды, связанные с принятием цифровых платежей, и рассматриваются они на уровне города.

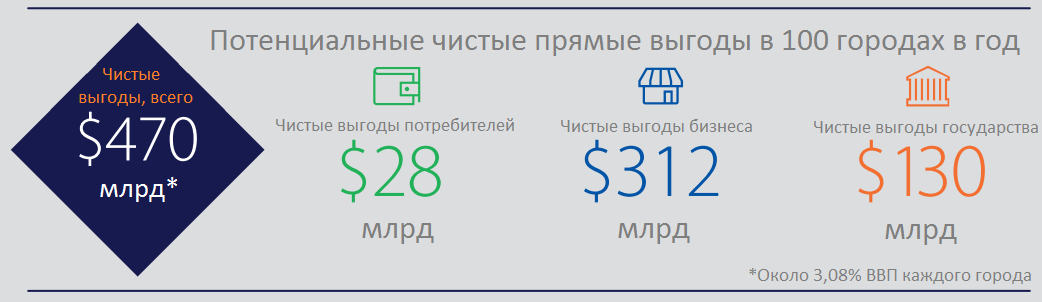

Исследование говорит, что увеличение цифровых платежей в 100 городах может привести к общей сумме прямых чистых выгод от 470 млрд. долл. США в год. В среднем эти чистые выгоды составляют чуть более 3% от текущего ВВП города.

Также отмечается, что увеличение использования цифровых платежей может добавить, в среднем, 19 базисных пунктов к ВВП города и предоставить более 45 000 дополнительных рабочих мест в год в одном городе, тогда как производительность труда и заработная плата могут увеличиться на 14 и 16 базисных пунктов в городе в год соответственно.

В перспективе для ВВП, 19 базисных пунктов экономического роста в год по 100 городам приближаются почти к 12 триллионам долларов дополнительной экономической активности, в течение следующих 15 лет – это сумма, превышающая ВВП Китая в 2016 году.

Преимущества для потребителей, бизнеса и правительства

Перечень преимуществ, если города переходят на новый уровень безналичного общества:

Потребители:

- Экономия времени в банковских и торговых транзакциях

- Экономия при отсутствии платы за просрочку платежа

- Экономия от снижения преступности

- Повышение комфорта

- Улучшенное планирование бюджета и отслеживание расходов

- Более персонализированное обслуживание клиентов

- Улучшение данных для создания кредитных профилей

Бизнес:

- Сокращение краж и хищений

- Экономия рабочего времени

- Экономия от сокращения незапланированных затрат времени и средств

- Потенциал для увеличения продаж через цифровые каналы

- Лучшие данные для улучшения обслуживания клиентов

- Использование данных для целевых рекламных кампаний

- Удобное отслеживание запасов и расходов

- Использование данных для улучшения схем лояльности

Правительство:

- Экономия от более эффективных государственных процессов

- Увеличение налоговых поступлений от ухода от теневой экономики

- Увеличение налоговых поступлений от увеличения объема продаж

- Сокращение расходов на уголовное правосудие в результате сокращения преступности

- Лучшие данные о потребностях граждан

- Снижение затрат на управление денежными средствами

- Умные города для повышения качества жизни граждан

1. Вступление

Принимаемые законопроекты во всем мире все чаще ориентируются на экономическое и социальное развитие крупных городских районов. Большие города являются двигателями экономического роста для всей страны, в которой они расположены. Кроме того, из-за концентрации жителей и предприятий, экономические инициативы, которые начинаются в крупных городах, часто могут более эффективно расширяться в меньшие города и сельские районы. Крупные районы городов могут выступать в качестве инкубатора для инициатив, которые в конечном итоге могут принести пользу всему населению страны.

Наконец, из-за повышенной мобильности труда и капитала, в сегодняшней экономике крупные города конкурируют друг с другом за размещение штаб-квартир, производственных мощностей, за транспортные узлы, профессионалов, художественные и развлекательные мероприятия и международный туризм. Муниципальные правительства обычно предлагают налоги, землепользование и другие стимулы в попытке привлечь такую экономическую деятельность. В то же время, глобальные корпорации и высокопоставленные специалисты также цепляются за наиболее выгодное место для инвестиций или расположение офиса.

Чтобы в полной мере реализовать свой потенциал, во всем мире предпринимают инициативы «умного города». В то время как особенности стратегии города в умном городе варьируются, общие основные элементы, как правило, включают общественный Wi-Fi, высокоскоростной широкополосный интернет для ключевых городских зон, системы управления трафиком и широкое использование цифровых платежей. Следующая волна технологий – Интернет вещей, беспилотные автомобили, носимые устройства, робототехника, блокчейн, биометрия и искусственный интеллект (и это перечислены только некоторые из них) – могут привлекать ещё больше инвестиций в умные городские инициативы. Исследовательская фирма Gartner прогнозирует, что к 2020 году интернет вещей соединит 20,4 миллиарда устройств, что примерно втрое превышает число людей в мире.

Всё больше людей во всём мире принимают цифровые платежи и «обезналичиваются» в своей повседневной жизни. Безналичное общество, говорит Michael Busk-Jepsen из Датской ассоциации банкиров, «уже не иллюзия, а видение, которое может быть выполнено в разумные сроки».

Некоторые считают, что в конечном итоге они будут жить в безналичном обществе. Так, например, недавний опрос в Великобритании показал, что большинство респондентов (68%) считают, что наличные деньги больше не будут существовать в течение 20 лет. Обзоры других стран показали аналогичные результаты.

Несколько примеров: в Бухаресте недавно были установлены бесконтактные платежные терминалы на всех станциях метро. В декабре 2016 года Банк Кореи объявил о своем намерении ликвидировать физические монеты к 2020 году, что является первым шагом на пути превращения Южной Кореи в безналичное общество. В Дубае развивают использование смарт-квитанций – цифровых квитанций, которые заменят бумажные и электронные квитанции и могут быть сохранены непосредственно на мобильном устройстве. Смарт-квитанции служат для повышения прозрачности в розничной торговле, повышают доверие потребителей и улучшают персональный финансовый менеджмент.

Лидеры бизнеса также реагируют на ожидания потребителей и способствуют более безналичному будущему. Например, Samsung представила смарт-холодильник с Wi-Fi, который позволяет заказывать и оплачивать продукты питания, используя встроенный сенсорный экран. Сеть ресторанов Sweetgreen в США устраняет использование бумажных денег во многих своих ресторанах, чтобы сделать свои рестораны более эффективными и безопасными. Honda сотрудничает с Visa для облегчения автомобильных платежей – водители могут оплачивать топливо и парковку, не покидая автомобиль, а Amazon тестирует Amazon Go, которая устраняет очереди, используя датчики для добавления товаров в виртуальную платежную корзину покупателя и автоматически списывая деньги со счёта покупателя при выходе из магазина.

Roubini ThoughtLab опросила более 3 000 потребителей и 900 предприятий в шести городах мира. Эти города в совокупности представляют пять уровней зрелости цифровых платежей. Результаты опроса были экстраполированы на дополнительные 94 города, используя демографические и экономические данные из Всемирного банка, Организации экономического сотрудничества и развития и других источников данных.

Чистые прямые выгоды, представленные в исследовании, основаны на этом анализе в 100 городах из 80 стран по достижимому безналичному сценарию. Затем для определения каталитических экономических эффектов использовалась глобальная эконометрическая модель Национального института NiGEM – эконометрическая модель, используемая центральными банками всего мира, такими как Банк Англии, Европейский центральный банк и другие, для оценки «каталитических» воздействий (экономического роста, производительности, занятости и заработной платы). Разделение городов на чёткие категории позволило более точно оценить то, как может повлиять увеличение числа цифровых платежей на горожан и общую экономику.

При измерении чистого воздействия исследователи предположили, что всё население каждого отдельного города достигнет такого же использования цифровых платежей, как и у самых продвинутых местных потребителей и предприятий. Таким образом, анализ не предполагал, что денежные средства будут полностью устранены, а будут значительны сокращены.

Исследование демонстрирует, что потребители, предприятия и правительства могут в значительной степени выиграть от углубления и расширения использования цифровых платежей. Цифровые платежи облегчают и более безопасны для людей в магазинах, банках, поездках и просто для управления бытом; они помогают предприятиям процветать и сокращать издержки; позволяют правительствам собирать больше налогов, управлять бюджетами и сокращать преступность и коррупцию. В частности, по модели 100 городов средняя чистая прибыль для потребителей, предприятий и правительств при увеличении использования цифровых платежей в среднем эквивалентна чуть более 3% от текущего ВВП или почти 470 млрд. долл. США в виде годовых общих чистых выгод. Более того, обычный город может ожидать среднегодового прироста темпов роста ВВП на 19,4 базисных пункта в течение следующих 15 лет, если он будет чаще использовать цифровые платежи.

2. Высокая стоимость наличных

Хотя люди часто видят физические деньги как средства платежа без каких-либо комиссий, анализ показывает, что существует множество затрат, которые потребители, предприятия и правительства тратят на использование наличных средств.

Только в США оборот наличных средств составляет 200 миллиардов долларов в год, в то время как в Индии денежные средства оцениваются в 28 миллиардов долларов. В сегодняшнем цифровом веке «монеты и банкноты на самом деле являются анахронизмом», – говорит Peter Bofinger, член Германского совета экономических экспертов, говоря о наличных: «Они делают платежи невероятно трудными, а люди тратят всё время на кассе, так как они ждут того, кто впереди них… искать наличные деньги, а кассиру – дать сдачу».

В городах всех пяти этапов цифровой зрелости потребители тратят 32 часа в год, почти полную рабочую неделю, на банковские операции, получение наличных и оплату счетов. Кроме того, существуют прямые затраты на наличные деньги для потребителей (особенно для граждан с низкими доходами, у которых нет банковских счетов), и поэтому они имеют тенденцию сталкиваться с более высокими издержками для получения наличных средств, которые нужны для завершения их финансовых операций. Анализ показал, что небанковские потребители тратят в среднем от 7 до 15 долларов США в месяц на операции по снятию наличных средств, такие как обналичивание чеков.

Прямые и косвенные затраты на наличные деньги

Как и у потребителей, наличные деньги предоставляют торговцам и предприятиям множество прямых и косвенных затрат:

- Транспортировка, безопасность и банковские расходы. В среднем, компании тратят 2% дохода в месяц на входящие нецифровые платежи (для некоторых городов и для крупных предприятий до 3%). Среднее время, необходимое для вывода средств на банковский счёт для физических денег, может варьироваться от полутора дней за наличные до трёх дней для чеков.

- Расходы на обработку и подсчёт. Хотя уровень варьируется в зависимости от размера бизнеса, компании тратят в среднем около 68 часов в неделю на управление наличными деньгами.

- Кража, недостача средств и фальшивые купюры. Предприятия теряют эквивалент 4% своих доходов в месяц из-за краж, поддельных купюр и недостачи наличных средств.

- Расходы на исходящие платежи поставщикам. Обычно компании проводят чуть более 88 часов в месяц, обрабатывая примерно 45% своих платежей, которые они делают с помощью наличных денег, чеков и денежных переводов. Столько же времени они тратят на обработку 55% своих платежей в цифровом виде – это означает, что последние занимают меньше времени.

- Перспектива принятия исключительно наличных. Часто потребители предпочитают не брать большие суммы наличных и вместо этого иметь доступ к своим средствам посредством цифровых платежей. В результате, когда магазины принимают только наличные деньги, могут быть случаи, когда потребители отказываются от покупки товаров, потому что у них нет достаточных наличных средств. Исследование показало, что потребители обычно отказываются от одной покупки в месяц со средней стоимостью около 73 долларов США.

Текущие расходы времени потребителей:

Правительства несут многие из тех же расходов на обработку, указанных выше, как и предприятия, поскольку правительства также принимают и осуществляют такие платежи, как сборы налогов, парковочные штрафы, лицензии, выплаты по социальному обеспечению и пенсионные выплаты.

Однако уклонение от уплаты налогов часто является самой большой величиной для правительств, особенно для тех, кто имеет значительную теневую экономику. В своём ежегодном выступлении по бюджету в 2017 году Министр финансов Индии подчеркнул низкое отношение налогов к ВВП и отметил, что прямые налоговые сборы «несоразмерны со структурами доходов и потребления индийской экономики». Предыдущее исследование указывает о потере для правительства из-за недооценки доходов на сумму более 314 млрд. долл. США в год.

В этом исследовании оценивается, что правительства в 100 городах в среднем могут получать дополнительные налоговые поступления в размере 2,8% от текущей налоговой базы за счет увеличения использования цифровых платежей. Однако самыми большими затратами на наличные деньги, по сравнению с цифровыми платежами, может быть преступность. Как отметил Robert Wainwright, директор Europol, «Отмывание денег и наличные были товаром преступников на протяжении десятилетий».

Наличные деньги легко скрыть, что облегчает взяточничество и уклонение от уплаты налогов. Денежные средства являются мотивацией для различных преступлений против торговцев и отдельных лиц, таких как кражи со взломом и ограбления. Например, переход на прием наличных денег в Uber привел к увеличению ограблений водителей в Сан-Паулу.

Исследования таких организаций, как Национальное бюро экономических исследований США, показывают сильную корреляцию между суммой наличных денег в обращении и уровнем преступности.

В опросе 19,4% потребителей заявили, что у них или у их ближайших родственников украли наличные средства за последние три года. Украденные суммы варьировались от менее 25 долларов до более чем 1 000 долларов, в среднем около 262 доллара США. К сожалению, малообеспеченные семьи чаще всего становятся жертвами этих преступлений (почти 28% против 10% для семей с высоким доходом). Преступность, связанная с денежными средствами, может быть уменьшена почти на 90% в некоторых городах, если они достигнут своего уровня безналичности, что, в свою очередь, приведёт к экономии более чем на 13 миллиардов долларов в 100 городах.

3. Чистые прямые выгоды от перехода к безналичному обществу

Переход от наличных денег к цифровым может обеспечить огромные прямые преимущества для потребителей, предприятий и правительств. Цифровые платежи в целом намного удобнее и могут сэкономить затраты, труд и время для всех сторон.

Кроме того, цифровые платежи позволяют предприятиям стимулировать рост и прибыль, помогают правительствам снижать уровень преступности, повышать налоговые поступления и более эффективно предоставлять государственные услуги. Исследование показывает, что прямая чистая прибыль для потребителей, предприятий и правительств в 100 городах может составить около 470 млрд. долл. США, что эквивалентно среднему показателю более 3% нынешнего ВВП этих городов.

3.1. Потребители

Учитывая недостатки физических денег и повсеместность цифровых технологий, неудивительно, что потребителей во всем мире охватывают цифровые платежи. Цифровая коммерция растёт в четыре раза быстрее, чем традиционная, а мобильная коммерция – в восемь раз. Ожидается огромный рост мобильных платежей – около 3,4 триллиона долларов США к 2022 году.

Результаты опроса подтверждают это. В среднем, около 11% потребителей планируют реже использовать физические деньги в течение следующего года, а 24% ожидают больше использовать цифровые платежи.

Эта тенденция к предпочтению потребителей цифровых платежей актуальна для всех 100 городов и распространяется на все группы населения, независимо от уровня их дохода или возраста. В среднем, 29% потребителей с низким доходом ожидают большего использования цифровых платежей по сравнению с около 20% потребителей среднего и высокого дохода. Данные указывают на то, что любые шаги к более низкому использованию наличных будут в значительной степени способствовать потребителям с низким доходом, что приведет к положительному социальному воздействию.

Потребители всех возрастов ожидают увеличения использования цифровых платежей, а те, кто в возрастной группе 18-34 лет, наиболее заинтересованы в таком переходе – более 34%, по сравнению с почти 14% потребителями старше 70 лет.

Наибольший интерес опрошенные пользователи проявляют для оплаты повторяющихся платежей: более 65% потребителей теперь оплачивают свои регулярные счета в цифровом виде, и около 76% предпочитают этот метод, причём некоторые из самых больших скачков – в оплате государственных налогов и школьных расходов.

Аналогичным образом, около 59% людей в настоящее время делают свои ежедневные покупки в электронном виде, в то время как более 73% предпочли бы этот метод. Ожидается, что электронные и мобильные платежи увеличатся, а затем увеличится и использование дебетовых и кредитных карт. В частности, почти 35% потребителей планируют расширить использование электронных платежей и более 26% ожидают, что они будут все чаще использовать дебетные карты. Почти 30% всех потребителей ожидают увеличения использования мобильных платежей. Также потребители ожидают, что их наличные платежи уменьшатся более чем на 18%.

3.1.1. Экономия времени потребителя

Основным преимуществом для потребителей при переходе от наличных средств к цифровым платежам является сокращение времени на управление деньгами. Хотя это звучит само собой разумеющимся, помните: средний горожанин тратит 32 часа в год на банковское обслуживание, получение наличных и оплату счетов, проводя дополнительные часы в очереди в кассах и тратя деньги на проезд.

Анализ показывает, что потребители могут рассчитывать на экономию в среднем 8 часов в год, если их родной город достигнет своего достижимого уровня безналичности. Суммарно это означает в общей сложности более 12 млрд. долл. США экономии времени.

Средний потребитель в Лагосе тратит почти 22 минуты в месяц на банковскую деятельность, а в Стокгольме – всего около 10 минут в месяц. В течение года это означает, что миллионы взрослых, живущих в налично ориентированных городах, тратят около 3,5 часов на деятельность, связанную с банковским обслуживанием, а в городах типа «Цифровой лидер» – чуть меньше часа.

Результаты ясно показывают, что чем больше зависимость города от физических денег, тем больше времени его горожане могут сэкономить, перейдя на цифровые платежи. Среднестатистический взрослый человек в налично ориентированных городах может сэкономить более 11 часов в год из-за сокращения времени проведения банковских и розничных транзакций.

3.1.2. Банковские комиссии для потребителей

При совершении операций в цифровом виде потребители в значительной степени выигрывают от прямого доступа к личным банковским счетам. Стандартные комиссии, связанные с такими счетами, представляют собой новые дополнительные затраты для некоторых потребителей, которые ранее не пользовались банковскими услугами. Эти дополнительные комиссии могут доходить до почти 97 миллионов долларов в Мехико, где такие пользователи составляют почти 45% населения.

Использование цифровых платежей может помочь уменьшить штрафы за несвоевременную оплату счетов, которую потребители оплачивают по своим регулярным платежам. Согласно исследованиям Citi, 61% американских потребителей, которые совершают просроченные платежи, делают это из-за забывчивости, и 39% из-за того, что они заняты.

Однако, автоматизируя платежи по электронным счетам, люди могут потенциально сократить количество начисляемых им комиссий. В нашем опросе потребители в Лагосе и Сан-Паулу сообщают о выплате ежегодных платежей за просрочку платежа, составляющих в среднем 10 и 15 долларов США соответственно.

В Токио около 7% потребителей платят за просрочку, а в Сан-Паулу – более 45%. Если бы использование цифровых платежей в Сан-Паулу увеличилось, среднее значение «просрочки» снизилось бы до 27%, и город мог видеть ежегодное сокращение более 7 долл. США на душу населения в случае просроченных платежей. Это около 102 миллионов долларов в виде сбережений для жителей города.

3.1.3. Сбережения с плавающей ставкой доходности

Временная стоимость денег также ещё один важный момент. Размещение средств на электронном счёте может приносить дополнительный доход от процентов. Размер заработанных процентов может варьироваться. При процентной ставке около 6% потенциальный дополнительный доход на сумму более 370 млн. долл. США в год.

3.1.4. Сокращение преступности

Одно из самых больших преимуществ для потребителей связано с меньшим количеством преступлений. Уже давно признано, что наличные деньги играют критическую роль в мотивации преступлений, таких как грабежи и нападения, поэтому сокращение количества наличных в обращении средств может привести к сопутствующему снижению таких преступлений.

Исследование, проведенное в США, показало, что расходы по преступлениям, связанным с наличными средствами, составляют около 1 550 долл. США на человека. Респондентам был задан вопрос, лишались ли принудительно они или члены семьи наличных денег за последние три года, и сколько было украдено. Это позволило нам определить уровень преступности в каждом городе независимо от официальной статистики, которая не фиксирует незарегистрированные преступления.

По оценкам, по всем 100 городам потребители теряют примерно 5,8 млрд. долл. США в год из-за таких преступлений – в среднем около 8,40 долл. США на одного человека.

Оценивается, что в городах, достигших максимально достижимого для них уровня безналичности, в среднем, будет наблюдаться 69%-ное сокращение преступлений, связанных с наличностью. Средний налично ориентированный город при сокращении преступности, связанной с наличными средствами, может получить потребительские выгоды, превышающие 71 млн. долл. США.

3.2 Бизнес

Как и потребители, предприятия всё чаще ожидают перехода к цифровым формам оплаты от наличных средств и чеков. В настоящее время только около 36% предприятий считают себя продвинутыми или очень продвинутыми в цифровых технологиях, а 56% ожидают этого в течение трёх лет.

При переходе на цифровые платежи предприятия получают много преимуществ, в том числе повышение производительности труда, снижение затрат, снижение уровня преступности, улучшенный опыт работы с клиентами и увеличение продаж. Результатом является как большая средняя сумма покупки, так и дополнительная активность продаж.

Существуют значительные преимущества для предприятий на разных этапах зрелости цифровых платежей. Компании в налично ориентированных городах могут выиграть больше всего – средний чистый эффект почти 13 500 долларов на каждом миллионе долларов дохода. Выгоды могут быть существенными и для предприятий, расположенных в городах-цифровых лидерах – это около 10 800 долл. США за миллион долларов дохода.

3.2.1. Низкие прямые чистые затраты для предприятий

По мере того, как компании переходят к цифровым платежам, есть два параметра дополнительных затрат, которые они понесут: прямые комиссии за принятие цифровых платежей и плавающие расходы из-за потери времени, необходимого для получения торговцами денег, оплаченных с помощью цифровых платежей.

Прямые затраты на принятие цифровых платежей включают покупку или аренду POS-терминалов, электрической и телекоммуникационной инфраструктуры для поддержки таких терминалов и транзакционные комиссии.

Некоторые компании сообщили, что платежи, производимые с помощью наличных средств, сразу же доступны для использования, в то время как средства, полученные через цифровые платежи – нет.

47% предприятий заявили, что могут сразу получить доступ к доходам по дебетовой карте или в течение одного дня, однако остальные сказали, что для доступа к деньгам потребовалось от одного до нескольких дней.

Предприятия могут понести плавающие расходы, начиная со средней величины почти в 3 млн. долл. США. Это дополнительно к расходам, связанным с продолжающимися инвестициями в обеспечение безопасности цифровых платежей, при одновременном повышении качества обслуживания клиентов. Хотя отрасль продолжает улучшать эти моменты и улучшать управление транзакциями для сокращения задержек, это остается актуальной проблемой для бизнеса.

Прямая экономия для предприятий, переходящих на цифровые платежи, более чем компенсирует эти повышенные и плавающие комиссии. Когда предприятия получают физические деньги, они несут различные затраты, связанные с обработкой, управлением и переводом этих денег. Они страдают от воровства сотрудников, неточной обработки наличных денег, проверки на предмет мошенничества и дорогостоящих процедур, необходимых для минимизации всех этих потерь.

При полном анализе затраты на прием наличных денег и чеков для предприятий выше, чем расходы на цифровые платежи. Было обнаружено, что принятие физических денег требует около 7 центов на каждом полученном долларе, по сравнению с 5 центами с каждого доллара, полученном из цифровых источников – т.е. затраты в случае цифровых платежей на 28% ниже.

3.2.2. Экономия рабочей силы для предприятий

Компании также тратят слишком много времени своих сотрудников на обработку различных бумажных транзакций, включая входящие платежи, исходящие платежи, а для розничных торговцев это также операции в оффлайн точках продажи.

Для наличных и чековых платежей это подсчёт наличных денег и сверка, подготовка и загрузка кассовых аппаратов, подготовка депозитов, инкассация, транспортировка физических денег в банк и из банка, мониторинг безопасности, а также обработка и согласование бумажных счетов-фактур.

В то время как цифровые платежи также требуют некоторого инвестирования времени сотрудников (изучение сотрудниками нового программного обеспечения, заполнение карточек подписей, обработку документов сверки, обучение персонала и работу с торговцами по расследованиям мошенничества с карточками), обычно компании справляются с этими задачами за меньшее время, чем при управлении физическими деньгами.

Исследования показывают, что цифровые платежи могут обеспечить значительную экономию затрат на рабочую силу в каждой категории:

Входящие платежи – экономия времени для предприятий растёт. Эти сбережения составляют в среднем около 197 миллионов долларов во всех 100 городах. Например, в таком городе, как Чикаго, увеличение использования цифровых платежей может сэкономить предприятиям почти 19 миллионов часов в год, что составляет более 522 миллионов долларов экономии рабочей силы.

Исходящие платежи – компании, использующие более автоматизированный подход, могут обрабатывать в три раза больше счетов-фактур на одного сотрудника, чем компании, которые не используют автоматизацию. Более широкое использование цифровых технологий может обеспечить среднюю экономию рабочего времени около 2,5 часов на одного сотрудника во всех городах. При местных ставках заработной платы это означает среднюю экономию в размере почти 119 млн. долл. США в год для предприятий.

Операции в торговых точках – переход к цифровым методам, в частности, к бесконтактным картам и мобильным устройствам, оплаты которыми в среднем занимают 12,5 секунды (чуть больше трети времени при операции с наличкой), могут обеспечить значительную экономию времени для розничных предприятий. При усреднении по 100 городам это составляет более 10 миллионов часов, что составляет почти 104 миллиона долларов экономии.

3.2.3 Увеличение продаж для предприятий

Потребители часто неохотно берут с собой крупные суммы наличных средств, но обычно имеют доступ к большей сумме посредством своих цифровых платежей. В результате, есть случаи, когда потребители могут не иметь достаточного количества наличных денег с собой для покупки дорогих товаров. В таких случаях предприятия, принимающие цифровые платежи, не откажутся от возможностей совершать такие операции продажи. Принятие цифровых платежей также позволяет предприятиям продавать свою продукцию клиентам за пределами своих рынков посредством электронной коммерции.

Как показали исследования, как только предприятия начинают принимать цифровые платежи, их доходы увеличиваются в среднем на 17%. В целом, чем крупнее бизнес, тем больший выигрыш от перехода к цифровым платежам.

Например, крупнейшие предприятия проведённого опроса сообщили о 22-х процентном скачке продаж от использования цифровых платежей, в то время как микро-бизнес увеличился на 17%. Такие платежи также предоставляют предприятиям расширенные данные, чтобы лучше понимать их клиентскую базу и эффективно продавать свою продукцию, создавать программы лояльности, создавать целевые стимулы и т. д..

По мере того, как компании проходят стадии цифровой трансформации, они получают больше от больших доходов. Например, предприятия в городах на ранних этапах цифровой трансформации испытали 7-ми процентный рост продаж по сравнению с 24% для продвинутых цифровых городов.

3.3. Правительства

Правительства также могут извлечь выгоду из перехода к цифровым платежам. Широкое распространение цифровых платежей снижает уровень преступности и снижает расходы, связанные с решением административных задач, управлением общественным транспортом, платными дорогами и управлением правосудием. Не менее важно, что переход от наличных денег увеличивает налоговые поступления двумя способами:

- больший доход бизнеса, генерируемый цифровыми платежами; а также

- увеличение налоговой базы в результате уменьшения теневой экономики.

В среднем правительства могут рассчитывать на экономию около 710 млн. долл. США в год на административные расходы за счет более широкого использования цифровых платежей. Сокращение преступности может потенциально дополнительно сэкономить 53 млн. долл. США в год в среднем. Между тем, потенциальное увеличение налоговых поступлений составляет в среднем 534 млн. долл. США в год.

3.3.1. Более низкие административные расходы для правительств

Поскольку правительства начинают думать о переходе на цифровые платежи, затраты являются важным фактором. Включение широко распространённого приёма цифровых платежей требует основополагающих элементов, таких как критически важная вспомогательная инфраструктура (электричество, интернет), наличие правильно выбранных технологий и определённый уровень информированности потребителей.

Правительствам не обязательно нужно брать на себя эти издержки – инновации в частном секторе могут часто сокращать или даже устранять государственные расходы на предоставление этих услуг. Однако существуют прямые затраты, которые понесут правительства для принятия цифровых платежей, такие как:

- Оснащение пунктов приема терминалами и другой инфраструктурой;

- Обновление ИТ-систем для отслеживания платёжных квитанций и выплат в режиме реального времени; а также

- Тренинги для ознакомления исполнителей и государственных чиновников с требованиями к цифровой платёжной системе.

В данном исследовании оценки чистой прибыли правительства учитывали как можно больше таких затрат, которые могут быть достоверно оценены. Результаты показывают, что преимущества цифровых платежей для государств значительно превышают издержки. Цифровые платежи помогают государствам повышать прозрачность, укреплять финансовый контроль и минимизировать мошенничество. Они упрощают административные процессы, сокращают объём документации и повышают производительность. Это включает в себя оплату труда сотрудников, выплат и пенсионных выплат, платежи поставщикам и подрядчикам, а также поступления налогов и сборов за всё – начиная от парковочных штрафов, и заканчивая лицензиями и разрешениями.

Цифровые транзакции также способствуют лучшей интеграции и обмену информацией на всех уровнях государственного управления. Эта экономия затрат обусловлена различными источниками, в том числе:

- Значительно меньшее время на поездки по сборам и внесению мелких денежных средств;

- Сокращение времени согласований;

- Снижение издержек от учёта и согласования ошибок; а также

- Снижение рисков краж и утечек.

Цифровые платежи также могут значительно снизить затраты, связанные с системами транспорта и взимания платы за проезд, поддерживаемые муниципальными органами власти. Исследования показали, что транзитные агентства тратят в среднем 14,5 центов на каждый собранный физический доллар, по сравнению с 4,2 центами за каждый доллар цифровой. Аналогичным образом, для платных дорог затраты примерно в два раза больше, чем при обработке цифровых платежей по сравнению с физическими деньгами: 6,4 центов против 12,2 центов соответственно.

Потенциальная прямая экономия средств значительно варьируется в 100 городах. Тем не менее, потенциальная экономия значительна в каждом случае – средняя экономия средств для правительств составляет около 710 млн. долл. США в год. Правительства в продвинутых цифровых городах достигают максимума от принятия цифровых платежей – почти 1,3 миллиарда долларов.

3.3.2. Сокращение для правительства расходов, связанных с преступностью

«Что касается общественной и национальной безопасности», – пишет Jonathan Lipow, профессор экономики в военно-морской аспирантуре, – «Чем скорее мир перейдёт в безналичное общество, тем лучше».

После террористического нападения на Charlie Hebdo в 2015 году Michel Sapin, Министр финансов Франции, сказал, что для того, чтобы «бороться с использованием наличных денег и анонимностью во французской экономике», необходимо запретить операции наличными более чем на 1 000 евро.

Хотя обеспечение безопасности граждан будет достаточным мотивом для изъятия наличных средств, правительства также считают, что сокращение преступности может помочь сократить расходы. Государственные расходы включают расходы, связанные с расследованием преступлений, преследованием преступников и заключением под стражу.

Расходы на уголовное правосудие в США за грабежи и другие преступления, связанные с наличными средствами, оцениваются в 7 750 долларов на одного преступника. Как и в случае расходов на преступность для потребителей, потенциальные последствия для правительств будут зависеть от уровня преступности и местных расходов и ставок заработной платы, а также размера города. В городах категории «Цифровой лидер» средняя потенциальная экономия составляет почти 190 миллионов долларов в год.

3.3.3. Увеличение налоговых поступлений для правительств

Более высокие налоговые поступления являются ключевым преимуществом перехода к цифровым платежам. Цифровые платежи уменьшают размер теневой экономики города, поскольку транзакции становятся отслеживаемыми и облагаемыми налогом. Предыдущие исследования показали, что цифровые платежи играют важную роль в уменьшении размера теневой экономики. Это не только ограничивает утечки от простого уклонения от уплаты налогов, но также и от преступности и коррупции.

Цифровые платежи также повышают продажи для местных предприятий и увеличивают рост ВВП, которые вместе увеличивают налоговую базу города и, следовательно, налоговые сборы. Увеличение налоговых сборов может составить в среднем около 534 млн. долл. США.

4. Каталитические воздействия

Поскольку города увеличивают использование цифровых платежей, положительное воздействие выходит далеко за рамки прямой выгоды для потребителей, предприятий и правительств. Переход к цифровым платежам также оказывает каталитическое воздействие на общие экономические показатели города (рост ВВП, новые рабочие места, повышение заработной платы и производительности), конкурентоспособность и доходность.

Местные экономики получают импульс от цифровых платежей, поскольку большая производительность привлекает больше деловой активности, увеличивает занятость, а затем генерирует более высокие налоговые поступления. При более низкой преступности, вместе с упрощением жизни, города с растущими темпами использования цифровых платежей становятся более привлекательными для талантливых людей, бизнеса и туристов.

В городах, зависящих от наличности, переход к цифровым платежам, в частности к мобильным методам, может способствовать доступу большего количества людей к финансовым услугам. Это приведёт к увеличению производительности и инвестиций, что может повысить ВВП в среднем на 6% к 2025-му году. Почти две трети этого роста будут связаны с большей производительностью за счёт увеличения использования цифровых платежей, а последняя треть – за счёт дополнительных инвестиций, полученных в результате более широкого финансового использования.

Каталитическое воздействие перехода на безналичную экономику может быть ещё более значительным для более экономически развитых городов. Например, Seong-Hoon Kim, экономист из Института экономических исследований Кореи, считает, что Южная Корея получит 1,2% дополнительного экономического роста в год, если будет полностью переходить на цифровые платежи.

Как подчеркивалось в предыдущих главах, цифровые платежи непосредственно повышают производительность потребителей, бизнеса и правительства, значительно сокращая время, затрачиваемое на действия, связанные с оплатой.

4.1. Рост ВВП

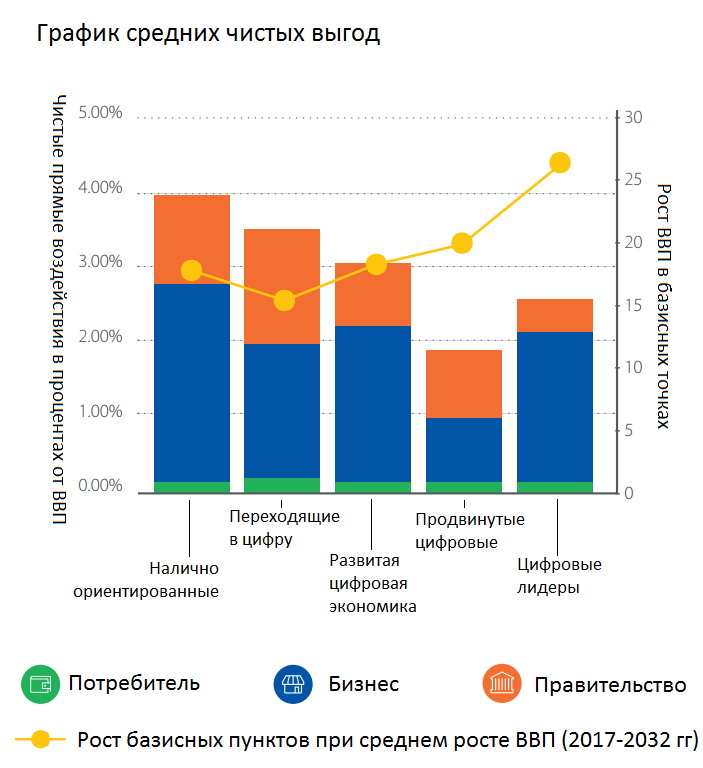

Среднегодовые темпы роста ВВП во всех городах могут увеличиться почти на 20 базисных пунктов. Влияние варьируется в среднем от 19 базисных пунктов для налично ориентированных городов до 27 пунктов для городов вида «Цифровой лидер», что в среднем составляет 119 млрд. долл. США в виде дополнительного совокупного ВВП в каждом городе за 15-летний период.

Налично ориентированные города могут увидеть в среднем 54 млрд. долл. США дополнительного совокупного ВВП, тогда как города-цифровые лидеры могли бы получить 198 млрд. долл. США.

4.2. Рост занятости

Переход на цифровые платежи будет стимулировать рост занятости. Ожидается, что к 2032 году увеличенное использование цифровых платежей будет поддерживать в среднем более 45 000 дополнительных рабочих мест в 100 городах. Этот потенциал влияния варьируется от, в среднем, более 13 000 рабочих мест для городов «Цифровой лидер», до почти 91 000 дополнительных рабочих мест для налично ориентированных городов.

4.3. Производительность и рост заработной платы

Экономия времени в государственном и частном секторах в результате перехода к цифровым платежам может повысить производительность труда и заработную плату. Переход к цифровым платежам повышает производительность до совокупного среднегодового темпа роста (CAGR) на 2,5% по сравнению с периодом 2017-2032 гг. – это на 0,14% больше по сравнению с базовыми прогнозами в 2,36% за тот же период времени.

Потенциал CAGR для налично ориентированных городов в достижимом безналичном сценарии составляет в среднем 2,6% (по сравнению с 2,5% в базовом сценарии), а для городов-цифровых лидеров его средний потенциал составляет 2,1% (почти на 0,3% выше базовых оценок).

Аналогичным образом, рост средней заработной платы в течение следующих 15 лет оценивается примерно на 0,2% от перехода к цифровым платежам, что приводит к средним прогнозам от 3,1% до 3,3%.

5. Барьеры для безналичного города

Это исследование показывает явные преимущества для потребителей, предприятий и правительств при переходе к цифровым платежам. Такая трансформация принесёт значительные выгоды, которые включают:

- экономию времени и улучшение качества жизни для жителей;

- экономию затрат и увеличение продаж для бизнеса;

- экономию средств и увеличение сбора налогов для правительств;

- а также более высокий экономический рост, производительность, заработную плату и занятость, которые приносят пользу всем заинтересованным сторонам.

Тем не менее, несмотря на чёткое доказательство преимуществ цифровых платежей и их роли для эффективных умных городов, существуют препятствия для принятия цифровых платежей, которые должны быть поняты и которыми нужно научиться управлять, если город движется в сторону будущего с меньшим количеством «налички».

- Неадекватная цифровая инфраструктура. Отсутствие надёжной инфраструктуры электроснабжения, неразвитость интернет-сетей и низкий уровень владения компьютерами и смарт-устройствами препятствуют продвижению к менее «наличной» экономике.

Широкие пробелы в инфраструктуре могут препятствовать использованию цифровых платежей и проникновению платёжных терминалов в торговых точках. Например, малые предприятия на развивающихся рынках часто опасаются инвестировать в POS-терминалы. «В точке продажи устройства внезапно отключаются, не могут завершить транзакции или списывать средства со счетов», согласно отчёту Visa в 2006-м. «Этот опыт снижает доверие к цифровым платежам как для торговцев, так и для их клиентов».

- Несоответствие того, что затраты на прием цифровых платежей выше, чем наличных. Торговцы, а иногда и правительства, могут неохотно использовать цифровые платежи из-за предполагаемых затрат. В отличие от цифровых платежей, нет чёткой платы за прием наличных денег, однако, как показывает это исследование, на самом деле у торговцев есть ряд затрат при обработке наличных денег. Тот факт, что эти расходы не представлены в качестве единовременной платы продавцу, скорее всего, приведёт к неправильному восприятию того, что цифровые платежи являются более дорогостоящими, чем денежные средства.

- Ограниченный доступ к цифровым платёжным продуктам. Слаборазвитая банковская и платёжная система также может напрямую препятствовать использованию цифровых платежей. Более двух миллиардов человек и 200 миллионов малых предприятий по всему миру не имеют доступа к финансовым услугам по ряду причин, включая ограниченную доступность продукции, громоздкие административные требования и высокие первоначальные издержки.

Этот процент особенно высок в странах с развивающейся экономикой, где примерно 54% взрослых не имеют доступа к банковскому счету. Даже во многих странах с развитой экономикой множество потребителей остаётся неохваченными банковскими услугами – так, в США 7% населения не имеет банковского счёта, в соответствии с опросом FDIC 2015 года.

- Вопросы безопасности, риска и конфиденциальности. Некоторые потребители неохотно принимают цифровые платежи из-за опасений по поводу кражи личных данных и потери конфиденциальности. Например, недавний опрос компании Gallup показал, что почти две трети американцев беспокоятся о киберхакинге – это самый высокий процент за любое преступление, включая незаконные вторжения (45%), терроризм (28%) и убийства (18%).

Потеря конфиденциальности также может быть препятствием для потребителей и предприятий, которые предпочитают анонимность денежных средств. Очевидно, что это вступает в игру в теневой экономике, где целью является уклонение от уплаты налогов, и в уголовных сделках.

В некоторых городах такие недокументированные операции составляют значительную часть экономики. В Лагосе, например, исследования оценивают, что такие транзакции достигают 63% . Законопослушные потребители также обеспокоены неприкосновенностью частной жизни. Некоторые из них чувствительны к тому, что их данные могут передаваться без их согласия третьим лицам.

- Культурная и привычная привязанность к наличным деньгам. Различия в уровне комфорта отдельных лиц с использованием новых технологий, в дополнение к снижению уровня финансовой грамотности, могут существенно повлиять на восприятие цифровых платежей.

Культурные факторы, такие как привычка использовать чеки для оплаты счетов, чувство большей безопасности с наличными деньгами в кошельке или связь денежных средств с определенной культурной или религиозной деятельностью – также могут повлиять на потенциал принятия цифровых средств. Кроме того, некоторые потребители могут почувствовать, что наличные деньги позволяют им лучше управлять личными финансами.

Эти барьеры, в некоторых случаях существенные, не являются непреодолимыми, и города во всём мире добиваются больших успехов в их преодолении. Общие темы возникают при просмотре городов, которые добились значительных успехов в принятии цифровых платежей:

- Все заинтересованные стороны – потребители, предприятия, правительства и поставщики платёжных услуг – должны принять меры;

- Объединение действий, вероятно, приведёт к усилению положительных эффектов; а также

- Действия должны быть адаптированы к нынешнему этапу цифровой зрелости города, чтобы быть наиболее эффективными.

Барьеры при принятии электронных платежей:

Выводы

Идеи, лежащие в основе «умных городов», уже давно существуют. В 1968 году концепция Уолта Диснея – EPCOT Центр во Флориде – подразумевалась как настоящий город, а не тематический парк, и была «безчековым/безналичным обществом (с покупками), совершенным посредством автоматического списания с банковских счетов», – говорится в оригинальной брошюре. «Онлайновые удалённые терминалы (в момент покупки) будут обрабатывать транзакции. Операции с кредитными картами будут расширены, включая транспорт и развлечения».

Однако создание действительно умного города стало действительно возможным только в течение последних двух десятилетий. Технологические достижения, такие как высокоскоростная широкополосная связь, общественный Wi-Fi и интернет вещей, в сочетании с активной цифровой политикой, показали, что движение умного города достигает новых высот.

Местные органы власти в таких разнообразных городах, как Нью-Йорк, Манила, Касабланка и Осло, внедрили компоненты интеллектуальных городских инициатив, в том числе цифровые платёжные технологии. Эти муниципальные планы поддерживаются многочисленными государственными инвестициями. Например, инициатива правительства США по умным городам направила более 80 миллионов долларов в семьдесят городов по всей стране, а национальное правительство Индии выделило около 7,5 миллиарда долларов на свою интеллектуальную городскую миссию.

Это исследование также говорит, что города не могут полностью реализовать свой потенциал, не имея надёжной цифровой платёжной системы. Цифровые платежи, а также законопроекты и индустрии, которые их поддерживают, означают, что городские потребители тратят меньше времени на ожидание в банковской и розничной сетях, уменьшают количество поездок в банки и получают более низкие комиссии, связанные с финансовыми транзакциями. Городские предприятия приносят выгоду при безналичных расходах не только от повышения эффективности труда и снижения прямых затрат, но и от увеличения доходов.

Кроме того, правительства извлекают выгоду из более низких транзакционных издержек и от увеличения сбора налогов в основном из-за экономического роста и сокращения теневой экономики. Каталитические эффекты перехода к безналичному обществу улучшают благосостояние и общее качество жизни для жителей города, а также делают его более привлекательным для посетителей, креативных и инновационных предприятий, чтобы города полностью раскрыли свой потенциал. Хотя локальные условия в отдельно взятом каждом городе определяют его уникальный путь к безналичному будущему, это исследование показывает, что независимо от нынешнего уровня цифровой зрелости или уникальных локальных условий, потребители, предприятия и правительства в городах по всему миру выиграют от более широкого использования цифровых платежей.