Государство выбирает общественное благо через принуждение бизнеса к безналу

Бизнес не любит безнал (оплаты платежными картами), а потребители любят. Чьё благо важнее, 25 миллионов потребителей или 500 000 предпринимателей?

Более 25 млн. потребителей (использующие 34 миллиона активных карт) уже не первый год являются фактическими заложниками 500 000 субъектов хозяйствования, большинство из которые не принимают к оплате платежные карты. В 4 квартале 2017 года по заказу Украинской межбанковской ассоциации членов платежных систем ЕМА GFK Ukraine провело исследование по оценке уровня проникновения карточных расчетов среди юридических лиц и ФОП. Были оценены готовность бизнеса к внедрению новых платежных технологий, а также барьеры и стимулы для субъектов хозяйствования, препятствующие и способствующие приёму к оплате платежных карт.

Характерные ответы субъектов хозяйствования о расчётах платежными картами: «это не характерно для нашего бизнеса»; «люди хотят платить после получения товара»; «мы хотим налоговые льготы при превышении оборота под картам над нашими обычными оборотами с использование наличных».

Давайте же подробнее рассмотрим результаты исследования, совместно оценим статистику операций с использованием платежных карт, и обсудим дополнения, которых требует свежий проект Постановления Кабинета Министров Украины с радующим душу названием: «Про затвердження вимог до суб’єктів господарювання щодо приймання електронних платіжних засобів в оплату за продані ними товари (надані послуги)».

Сначала базовая информация о рынке платежей от граждан за товары и услуги

- 96% опрошенных субъектов хозяйствования реализуют товары и услуги через физические точки продаж. 35% таких предприятий принимают оплату платежной карточкой в торговой точке (через платёжный терминал). Деятельность 73% бизнеса, который предоставляет товары и услуги через физические точки продаж, не предусматривает доставки товаров или предоставлением услуг потребителям на выезде.

- Лишь 15% субъектов хозяйствования осуществляют доставку с помощью собственных сотрудников и курьеров и 12% – с помощью независимой курьерской службы.

- 11% всех предприятий (опрошенных субъектов хозяйствования ) предоставляют услуги и продают товары через Интернет. Из них 27% (только каждый четвертый!) принимают к оплате платежные карты, т.е использует электронную коммерцию.

- 68% предприятий, имеющих Интернет магазин (а, фактически, интернет витрину), обслуживают потребителей в пунктах выдачи товаров, (в большей мере это характерно для ФОП), 55% доставляют товары независимой курьерской службой, 27% – обеспечивают доставку собственными курьерами (из них принимают карты на выезде 19%), 26% – обеспечивают доставку в офис почтового учреждения.

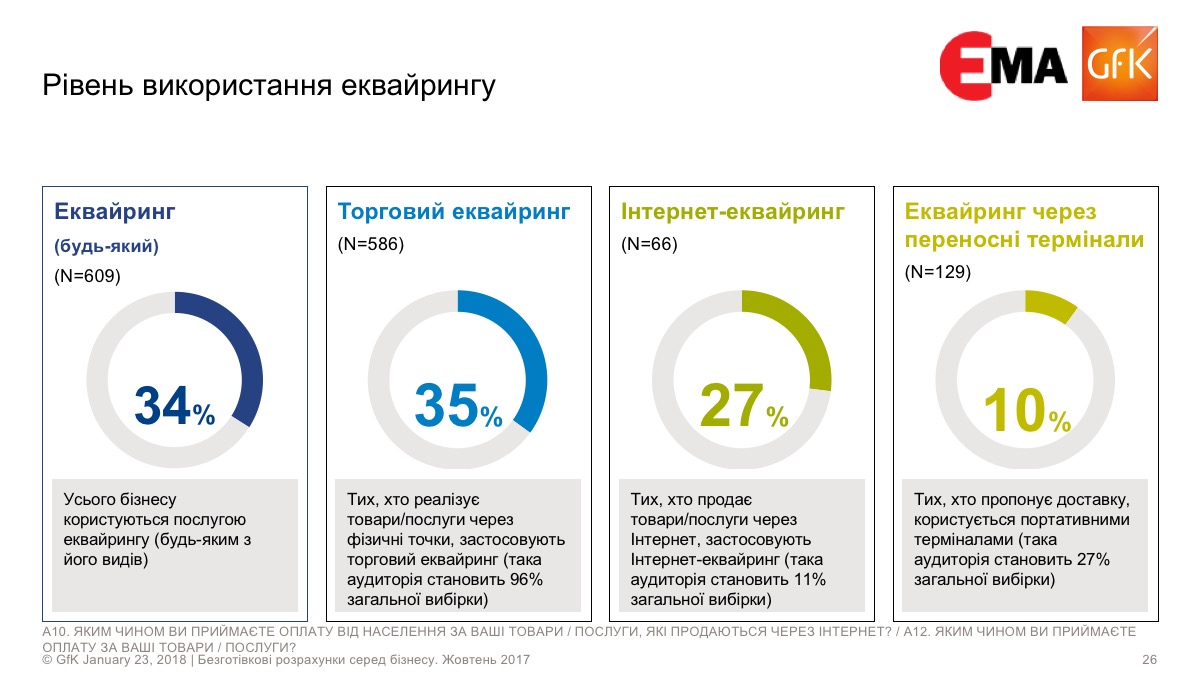

- 34% всех опрошенных используют любой из видов эквайринга (приём платежей с использованием платежных карт). Прослеживается тенденция роста доли пользователей эквайринга с ростом размера предприятия.

Осведомлённость субъектов хозяйствования относительно преимуществ платежных карт

- Восприятие преимуществ платежных карт существенным образом отличается у тех, кто пользуется, и кто не пользуется эквайрингом: предприятия-пользователи эквайринга чаще оценивали все анализируемые преимущества как важные, а те, кто не использует эквайринг, чаще отмечали, что преимущества применения платежных карт для них являются неважными.

- Предприятия – пользователи эквайринга в качестве дополнительных преимуществ его применения чаще всего называли опасение потерять клиента при отсутствии у него денежной наличности, удобство и простоту работы с безналичными платежами, предпочтение такой формы оплаты клиентами, ускорение зачисления средств. Вместо того респонденты, которые не принимают карточные платежи, прежде всего отмечали, что такой способ оплаты не имеет преимуществ для бизнеса.

Осведомлённость и восприятия новых технологий приёма платежей

- Наиболее осведомленными в новых технологиях и способными к их восприятию оказались предприятия, которые предоставляют товары и услуги через Интернет и с помощью доставки, а также ФОП и малые предприятия- юридические лица.

- Вместе с тем, предприятия в сфере услуг оказались более осведомленными относительно новых технологий, а представители торговли имеют более высокие ожидания относительно эффективности некоторых новых инструментов приёма оплаты.

Барьеры применения эквайринга

- В качестве главных препятствий применения эквайринга опрашиваемые отмечали большей частью высокую стоимость необходимого оборудования (терминала, мобильного приложения и т.п. – что является ошибочным мнением, т.к. в 99% оборудование предоставляется в аренду), преобладание наличных расчётов в сфере, в которой работают предприятия.

- Опасение технических проблем большей мерой характерно для тех предприятий, которые предоставляют услуги на выезде / предлагают доставку товаров. Предприятия, которые предоставляют услуги и товары через Интернет, в качестве причины отказы от Интернет-эквайринга сравнительно реже указывают на преобладающее использование денежной наличности в их сфере деятельности (при этом «базовым» способом оплаты в этой сфере продолжает оставаться cash on delivery)

Планы относительно использования эквайринга в будущем

- Среди всех новейших способов приема платежей от покупателей / клиентов наименее категорически оценивают вероятность подключения Интернет-эквайринга. Наименьшие перспективы подключения услуг приема в оплату платежных карт на выезде при доставке через мобильный терминал, мобильный кошелек (приложение) интернет магазина, электронный счет, перевод за счет клиента с его карты на личную карту продавца как физического лица.

- Ключевыми стимулами для подключения эквайринга оказался рост количества клиентов, которые желают рассчитываться платежными картами, с одной стороны, и возможная потеря клиентов без подключения этой услуги, с другой стороны.

Основные характеристики выборки предприятий и предпринимателей

- По данным Государственной службы статистики Украины, в Украине общая численность предприятий- юридических лиц, которые работают в сферах торговли и услуг и предоставляют услуги или товары конечным потребителям превышает 45 000, а физический лиц предпринимателей, работающих с конечным потребителем – 450 000. Однако, эти данные представляются заниженными, с учётом значительной доли теневой экономики в Украине.

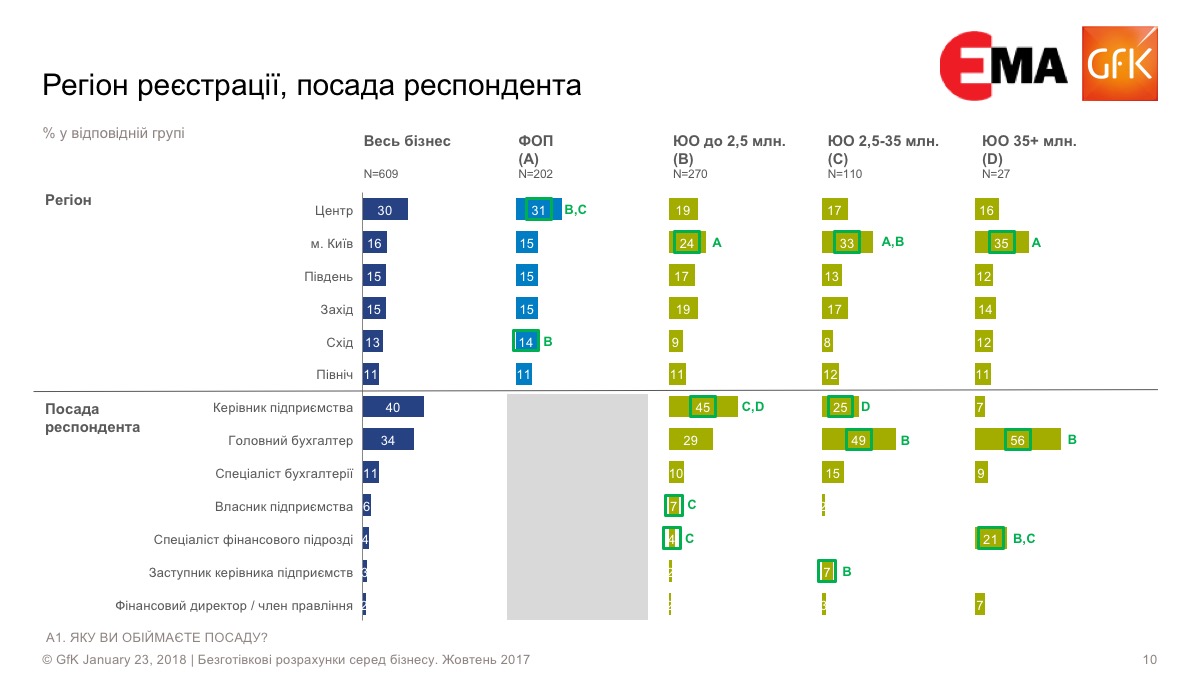

- По региону регистрации, почти треть всего бизнеса (30%) сосредоточенная в центральной части Украины, однако, здесь чаще встречаются ФОП, чем юридические лица. В г. Киеве работает 16% бизнеса, при этом доля юридических лиц существенным образом превышает долю ФОП.

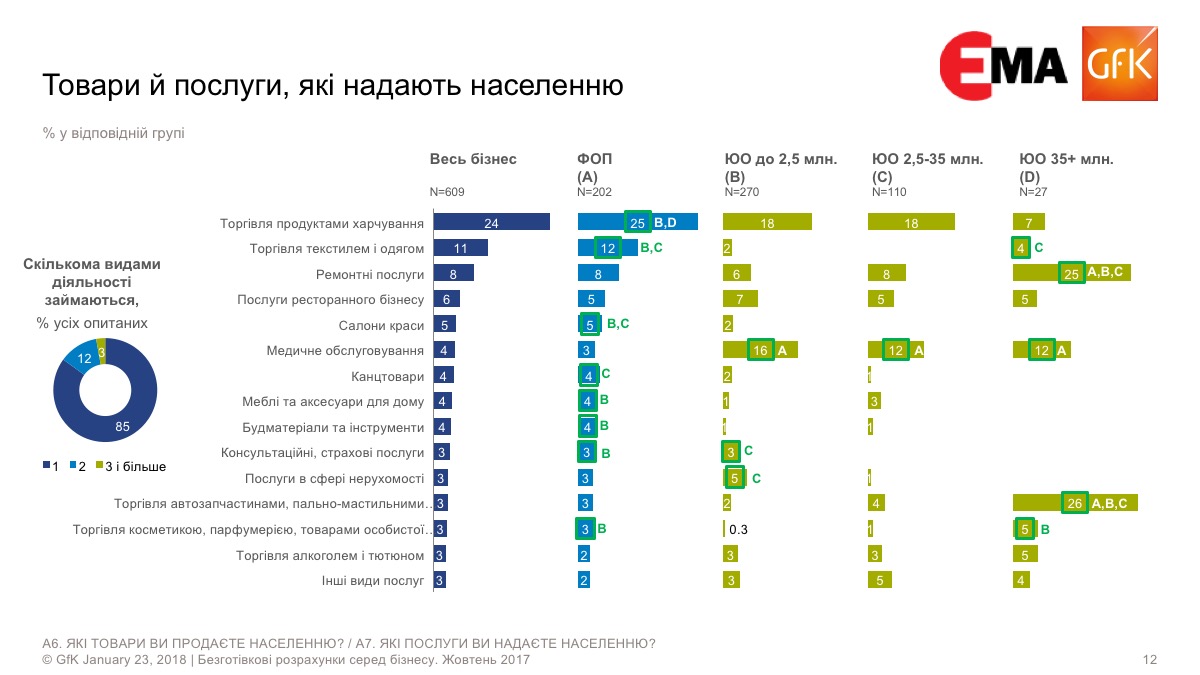

- В сфере торговли работает 64% бизнеса, а в сфере услуг – 42%. Причем ФОП чаще работают в торговле (67%), а юридические лица с годовым доходом до 2,5 млн. грн. – в сфере услуг (71% таких предприятий).

Исследуемая целевая аудитория кроме конечных потребителей – физических лиц, также предоставляет товары и услуги бизнесу – таких 11% в общей опрошенной выборке. При этом юридические лица больше склонны работать на В2В рынке, чем ФОП. - Из всех видов экономической деятельности среди целевой аудитории наиболее распространёнными являются торговля продуктами питания (24% опрошенных), текстилем и одеждой (11%), предоставление услуг по ремонту (8%), услуг ресторанного бизнеса (6%).

- Большинство – 85% – занимаются одним видом деятельности, 12% предприятий работают в двух разных сферах, а 3% – занимаются тремя и больше видами деятельности.

- В сфере торговли для ФОП больше характерна торговля текстилем и одеждой, канцтоварами, стройматериалами и инструментами, косметическими товарами. А юридические лица с годовым доходом до 2,5 млн. грн. чаще, чем ФОП, торгуют продуктами питания, алкоголем и табаком.

- Относительно предоставления услуг, ФОП чаще чем юридические лица предоставляют ремонтные услуги, услуги салонов красоты и в сфере недвижимости. А юридические лица сравнительно чаще предоставляют медицинское обслуживание и туристические услуги.

Получение платежей от населения за товары и услуги

- Большинство опрошенных предприятий – 96% предоставляют услуги и продают товары через физические точки продаж.

- Деятельность 73% не предусматривает доставки товаров или предоставлением услуг потребителям на выезде. Лишь 15% осуществляют доставку с помощью собственных сотрудников и курьеров и 12% – с помощью независимой курьерской службы.

- 92% таких предприятий принимают оплату наличными в офисе или торговой точке, 35% – платежной карточкой в торговой точке (через платежный терминал), 31% – по счету-фактуре.

- 11% всех предприятий предоставляют услуги и продают товары через Интернет.

- Предприятия, которые предоставляют услуги и товары через Интернет, предоставляют их своим потребителям в пункте выдачи (68%, причем большей мерой это характерно для ФОП), доставляют независимой курьерской службой (55%). Реже – доставкой собственными курьерами (27%) и в офис курьерской службы (26%).

- Наиболее распространенными видами оплаты предприятиям, которые предоставляют товары и услуги через Интернет, является оплата по счету-фактуре безналичным образом (72% – неожиданно высокий показатель!), наличных денег в пункте выдачи (63%), пополнение платежной карточки физический лица (46% – чистый уход от налогообложения и сокрытие дохода ФОП), денежной наличностью курьеру (41%). Платежной картой через Интернет-Эквайринг принимают оплату 27%, а через переносной терминал – лишь 13%.

- Среди всего бизнеса треть (34%) используют любой вид эквайринга (причем прослеживается тенденция роста доли пользователей эквайринга с ростом размера предприятия).

- Среди тех, кто реализует товары/ услуги через физические точки, применяют торговый эквайринг 35%; среди тех, кто продаёт товары/ услуги через Интернет, применяют Интернет-Эквайринг – 27%, а среди тех, кто предлагает доставку, лишь 10% пользуются портативными терминалами.

Осведомленность относительно преимуществ приема платежных карт

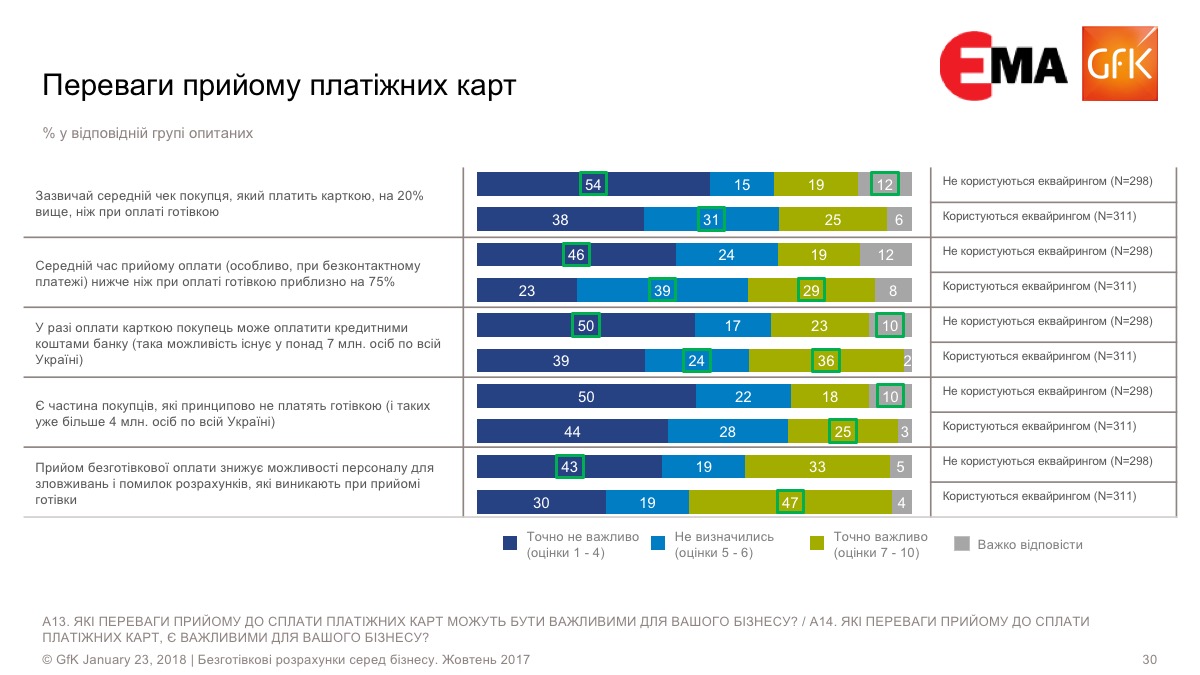

- Опрос показал, что восприятие преимуществ приёма к оплате платежных карт существенным образом отличается для тех, кто использует, или не использует эквайринг. Абсолютно закономерно, что предприятия-пользователи эквайринга чаще оценивали все анализируемые преимущества как важные. В то время, как те, кто не использует эквайринг, чаще отмечали, что преимущества применения платежных карт для них важными НЕ являются.

- Тем не менее, для этих обеих групп самым существенный преимуществом оплаты с использованием платежных карт является минимизация злоупотреблений и ошибок персонала: пользователи эквайринга оценили указанное преимущество на 5,94 балла с 10, а те, кто не принимает в оплату карточки, на 4,81 балла. Наименее весомыми преимуществами для обеих групп оказалось то, что часть покупателей принципиально не платит наличными (оценили на 4,73 балла пользователи и на 4,00 – «не пользователи»), а также больший на 20% размер чека покупателя, который платит карточкой (оценили на 4,68 балла пользователи и на 3,83 – «не пользователи»).

- Интересным есть то, что дополнительные преимущества, которые произвольно называли пользователи и «не пользователи» эквайринга, тоже существенно отличаются. Так, предприятия-пользователи эквайринга в качестве дополнительных преимуществ его применения чаще всего называли опасения потерять клиента при отсутствии у него денежной наличности (такую причину назвали 14% таких респондентов), удобство и простоту работы с безналичными платежами (7%), категорический выбор карточного способа оплаты непосредственно клиентом (6%), ускорение зачисления средств (6%). Вместе с тем 11% респондентов, которые не принимают карточные платежи, прежде всего отмечали, что такой способ оплаты не имеет преимуществ для бизнеса, и это выгодно лишь потребителям.

Осведомленность и восприятия новых технологий приема платежей

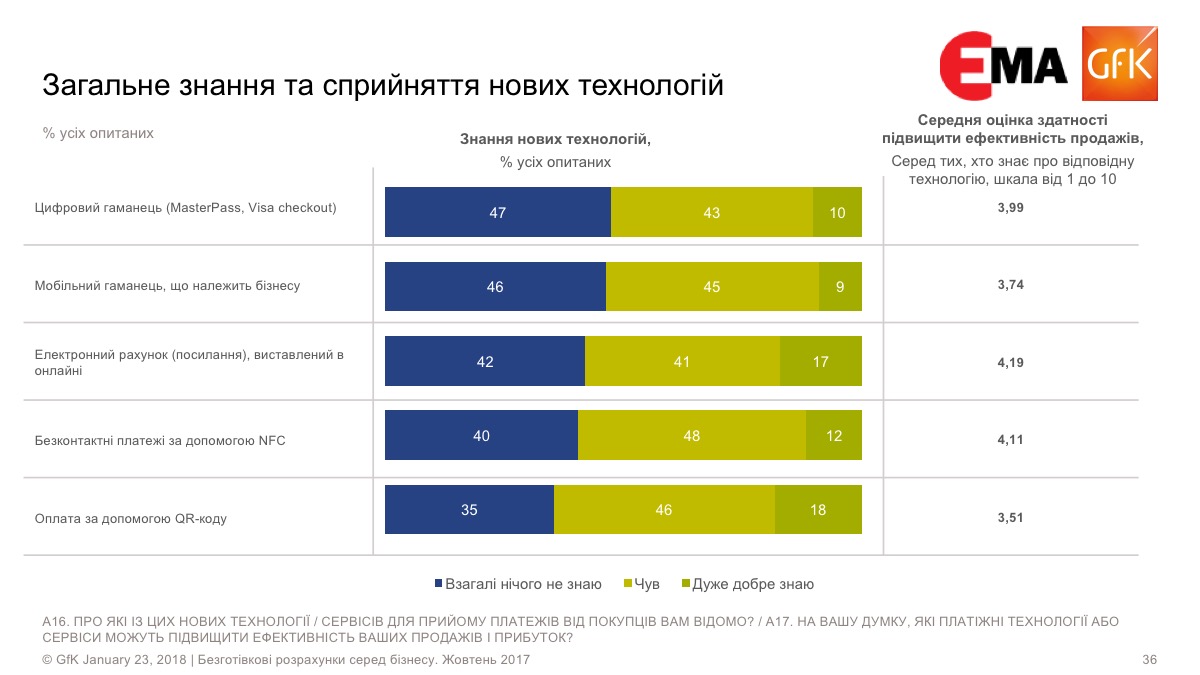

- Среди новых технологий и сервисов приема оплаты респонденты наиболее осведомлены относительно возможности осуществления оплаты путем сканирования QR-кода ( об этом слышали, или же хорошо знают 65% респондентов). О бесконтактных платежах с помощью NFC знают 60% опрошенных, о возможности приема оплаты путем отправки клиенту SMS, e-mail или мессенджером ссылки на электронный счет – 58%, о мобильном кошельке (приложении), который принадлежит бизнесу, – 54%. Меньше знают предприятия о цифровом хранилище платежных данных (Masterpass, Vіsa check-out) – лишь 53%.

- При этом прослеживается тенденция более высокого уровня осведомленности о новых технологиях среди тех предприятий, которые предоставляет товары и услуги через Интернет, а также среди тех, кто предлагает доставку. Кроме этого, более высокая осведомленность присутствует среди представителей сферы услуг, по сравнению с теми, кто представляет торговлю. Относительно размера предприятия, сравнительно лучше знакомые с новыми технологиями приема платежей малые (с годовых доходом до 2,5 млн. грн.) и средние (2,5 – 35 млн. грн.) юридические лица. ФОПы живут «своей наличной жизнью» и меньше интересуются технологиями и способами удовлетворять платежные предпочтения потребителей.

- Оценка эффективности способности новых технологий приема платежей повысить продажи бизнеса вообще оказалась низкой и слабо коррелирует с уровнем осведомленности относительно них: наивысшие оценки поставили электронному счету (4,19 балла с 10), бесконтактным платежам с помощью NFC (4,11). Потенциальную эффективность способа приема оплаты путем сканирования QR-кода оценили наиболее низко (3,51 балла), хотя знают о нем более всего.

- Предприятия, которые предоставляют товары и услуги через Интернет и с помощью доставки, имеют наивысшие ожидания относительно способности новых технологий повысить их продажи. Представители сферы торговли выше, чем сферы услуг, оценивают потенциал Nfc-технологии и электронного счета.

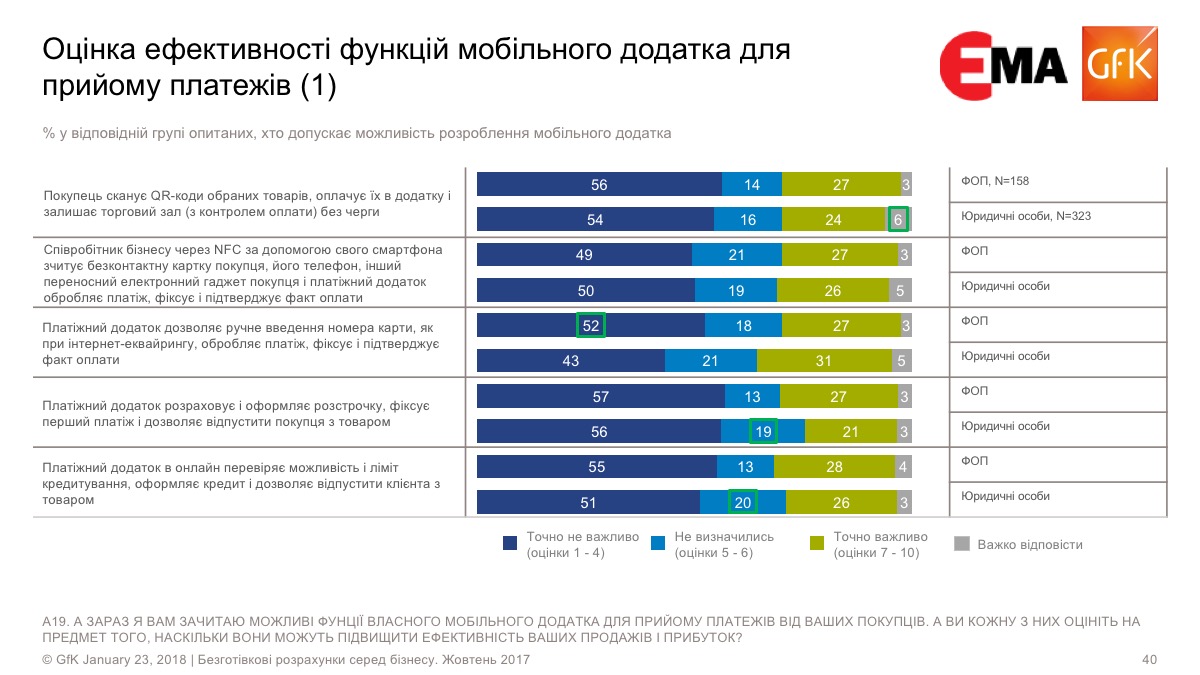

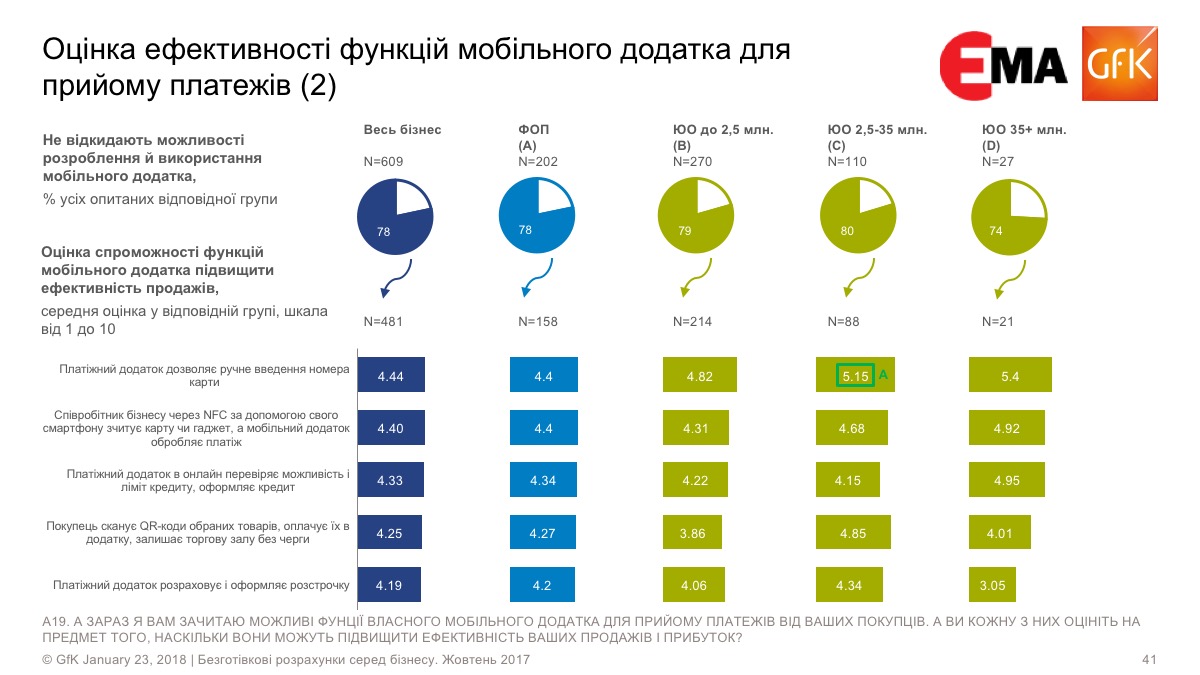

- Возможность разработки мобильного приложения для приема платежи отбрасывают лишь 22% всех предприятий. Остальные еще не определились (34%), допускают такую возможность (40%), а 4% уже используют такую технологию. Большие предприятия ( юридические лица с объемом годового дохода свыше 35 млн. грн.), а также те, кто реализуют продукцию и услуги в торговых точках, оказались наиболее консервативными относительно внедрения мобильного приложения. Снова же таки, предприятия, которые предоставляют товары и услуги через Интернет и с помощью доставки, реже утверждали, что не допускают возможности разработки мобильного приложению

- В целом, эффективность функций мобильного приложения оценивают невысоко – от 4,19 до 4,44 балла из 10.

Барьеры применения бизнесом эквайринга

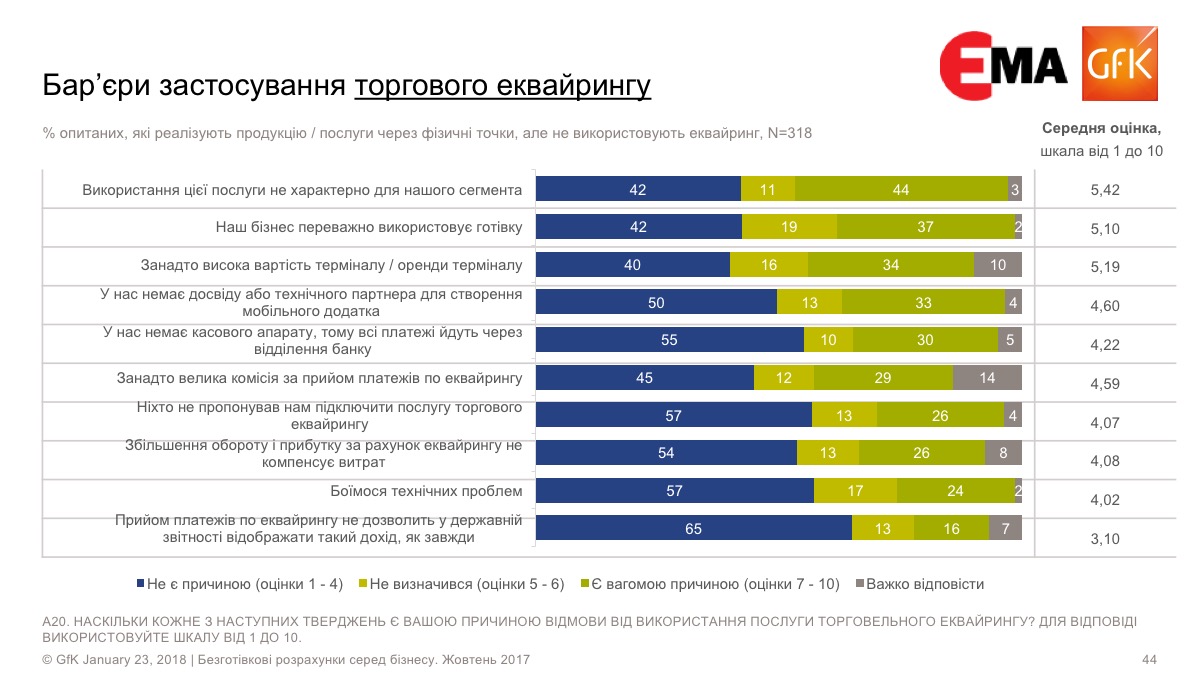

- Главными препятствиями для использования торгового эквайринга считается нехарактерность использования такой услуги для деятельности предприятия (весомость причины оценили в среднем на 5,42 балла с 10), слишком высокая стоимость терминала (5,19 баллов), преобладание наличных расчетов (5,10 баллов).

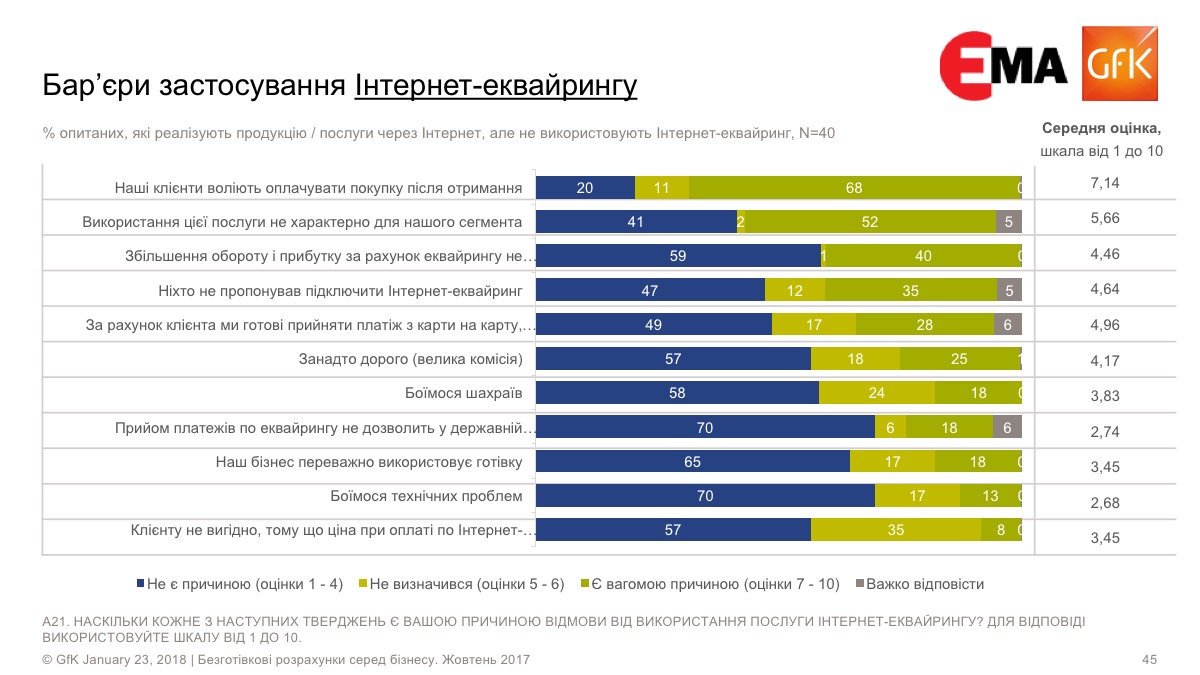

- Для использования Интернет-Эквайринга основным барьером является то, что покупатели желают оплачивать покупку после получения товара или услуги (в среднем оценили на 7,14 балла с 10). Также весомым является то, что использование услуги оплаты с использование платежной карты не характерно для сегмента (5,66 балла).

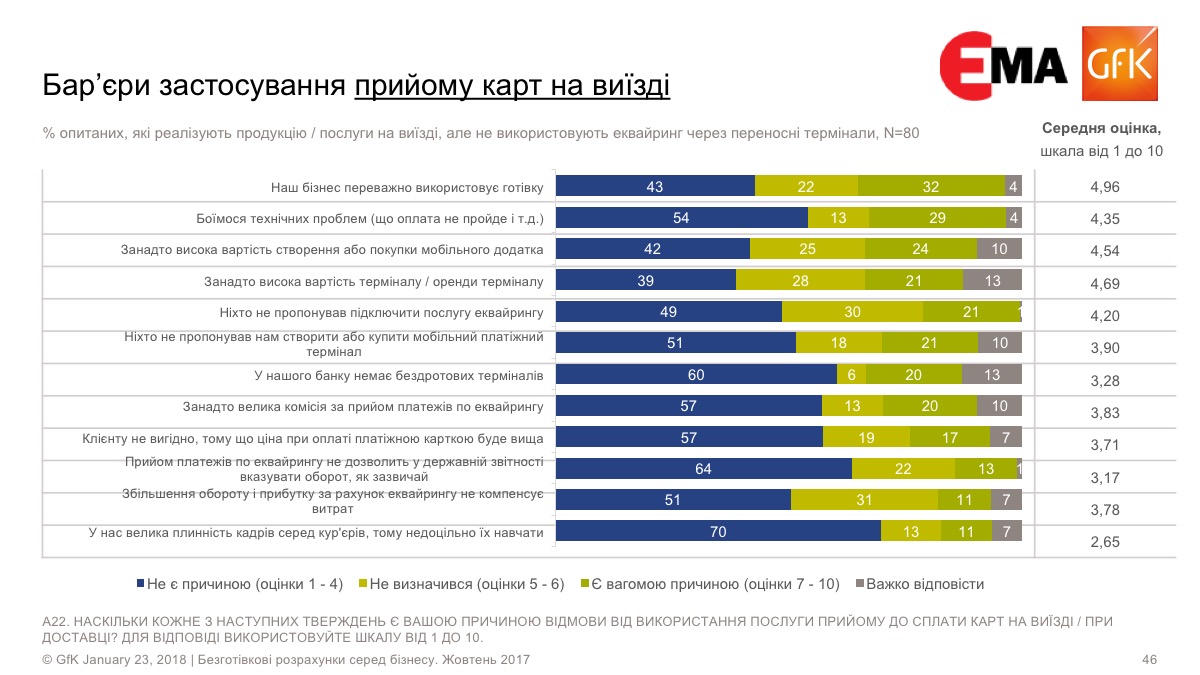

- Препятствиями для применения приема карт на выезде есть, прежде всего, преобладание наличных расчетов (4,96 балла), слишком высокая ( по оценке бизнеса) стоимость терминала (4,69) или мобильного приложения (4,54).

- Опасение технических проблем большей мерой характерное для тех, кто предоставляет товары и услуги на выезде.

- Предприятия, которые предоставляют услуги и товары через Интернет, наименее всего в качестве причины отказы от Интернет-Эквайринга указывают на преобладающее использование денежной наличности.

Планы предпринимателей относительно использования эквайринга

- Среди всех новейших способов приема платежей от покупателей / клиентов наименее категорически оценивают вероятность подключения Интернет-эквайринга – 14% тех, кто реализует товары или услуги через Интернет, но не использует Интернет-эквайринг, высказали намерение его подключения, а 34% пока не определились. Кроме того, услуга Интернет-эквайринга также получила наивысший балл вероятности подключения сравнительно с другими способами приема оплаты – 3,84 из 10.

- Услугу приема в оплату платежных карт на выезде склонны скорее всего подключить 18% из тех, кто предоставляет таким образом товары или услуги, но не использует этот способ оплаты, а 22% пока колеблются.

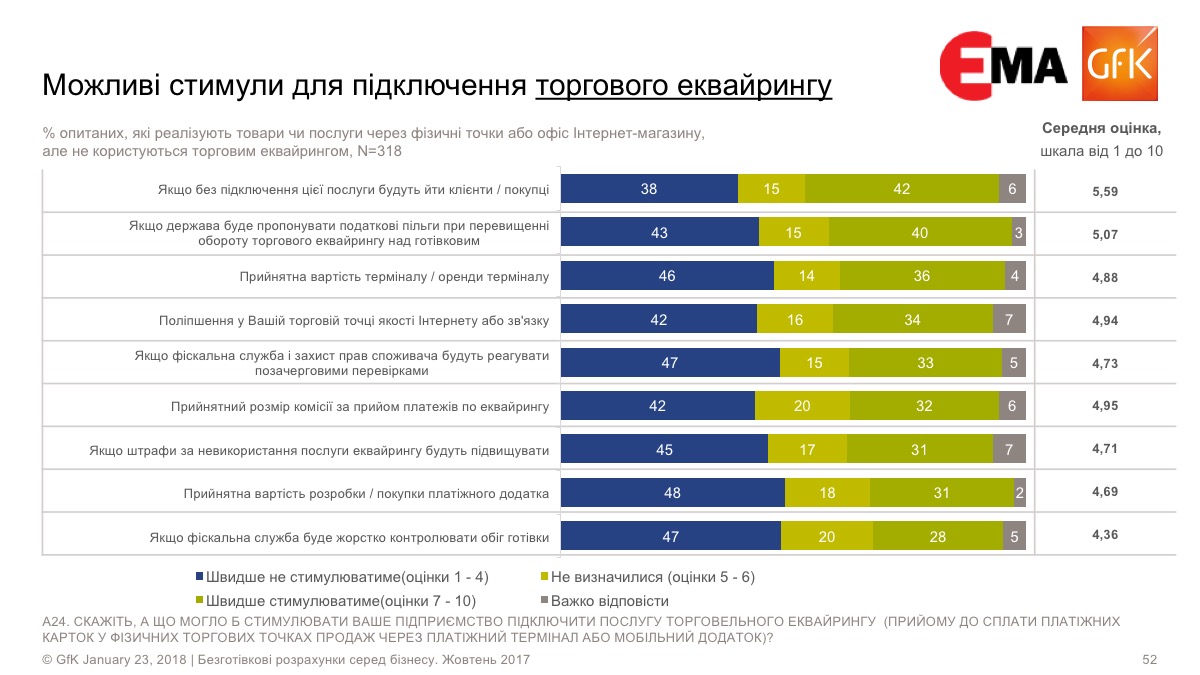

В наименьшей степени оценили намерения подключить услугу приема в оплату платежных карт на выезде при доставке через мобильный кошелек, который принадлежит бизнесу (лишь 7% скорее подключат, и 15% – еще не определились), электронный счет (лишь 10% скорее подключат, и 17% – еще не определились), перевод с карты и за счет клиента на карту частного лица (лишь 13% скорее подключат, и 13% колеблются. И, слава Богу!). - Наиболее весомой причиной для подключения торгового эквайринга является возможная потеря клиентов без подключения этой услуги: этот фактор оценили те, кто реализует товары или услуги через физические точки или офис Интернет-магазина, но не пользуются торговым эквайрингом, в среднем на 5,59 баллов с 10. Также важным стимулом могли бы стать налоговые льготы при превышении денежного обращения торгового эквайринга над наличным – его оценили в среднем на 5,07 баллов. Жесткий контроль обращения денежной наличности со стороны фискальной службы представители бизнеса в среднем оценили наименее важный – на 4,36 балла, – что также свидетельствует о том, что этот способ есть наименее желателен для бизнеса. При этом значимых отличий в зависимости от типа предприятия в способности исследуемых факторов стимулировать подключение торгового эквайринга не выявлено.

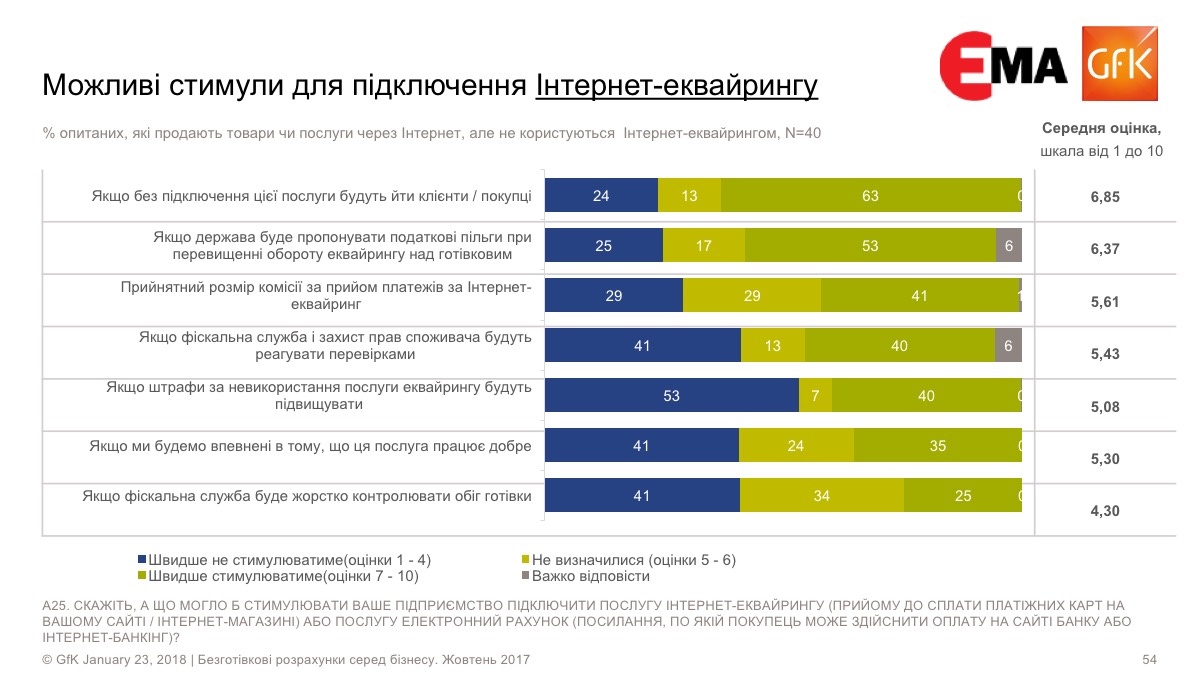

- Потенциальная потеря покупателей является наиболее весомым фактором и для подключения Интернет-эквайринга: те, кто продает товары или услуги через Интернет, но не пользуются Интернет-эквайрингом, его оценили на 6,85 баллов, при чему 63% с них заметили, что этот фактор быстрее будет стимулировать его подключение. А жесткий контроль обращения денежной наличности, как и в случае с торговым эквайрингом, оценили как наименее существенный в качестве стимулирующего фактора (4,30 баллов).

- Относительно приема платежных карт на выезде, самым существенный фактором подключения такой услуги считаются налоговые льготы (средняя оценка важности стимула составляла 6,40 балла). Также существенный стимулирующий эффект имели бы приемлемая стоимость терминала или его аренды (6,39 балла), приемлемый размер комиссии (5,97), обеспечение (аренда) такого оборудования (5,95). Опять таки, жесткий контроль обращения денежной наличности является наименее стимулирующим фактором (3,70 балла), что подтверждает отсутствие у предпринимателей опасений, что ДФС или госпотребинспектор доберется до их бизнеса и сможет что-либо проверить.

- По типу предприятия, штрафы, санкции фискальной службы и потенциальная потеря клиентов являются более весомыми аргументами для малых юридических лиц

- 71% опрошенных, которые не пользуются эквайрингом, заметили, что не видят дополнительных стимулов для его подключения. 9% дополнительной причиной назвали роста количества клиентов, которые желают рассчитываться карточкой. Также упоминали общие общественные и экономические факторы: рост покупательной способности населения (4%), повышение финансовой и компьютерной грамотности населения (3%), макроэкономическая стабилизация (3%), налоговые скидки (3%), законодательное регулирование безналичного расчетов (2%), стабилизация курса гривны (1%) и т.п. Указанные цифры дополнительно подтверждают, что ФОПы не склонны к средне и долгосрочному планированию своего бизнеса и пытаются выживать «здесь и сейчас», используя финансовые инструменты (наличные), которые способствуют сокрытию выручки и доходов.

Проект постановления Кабинета Министров Украины “ Об утверждении требований к субъектам хозяйствования относительно приема электронных платежных средств в оплату за проданные ими товары (предоставленные услуги)” 11.01.2018 | 10:58 | Департамент развития предпринимательства и регуляторной политики

- Указанный проект постановления КМУ должен был быть принят в соответствии со ст. 14.19 ЗАКОНА “ О платежных системах и переводе средств в Украине” http://zakon0.rada.gov.ua/laws/show/2346-14

- Проект Постановления разработан КМУ с задержкой на 5 лет! и реализует норму п. 14.19 указанного закона относительно 100% обеспечения субъектами хозяйствования приема в уплату специальных платежных средств ( платежных карточек). Необходимость принятия Постановления обусловлена невыполнениям большинством ФОП требований закона и наличия не отменённого Постановления КМУ №878 от 29 сентября 2010 г.“ Об осуществлении расчетов за проданные товары (предоставленные услуги) с использованием специальных платежных средств” (Официальный вестник Украины, 2010 г., № 74, ст. 2622). Постановление №878 от от 29 сентября 2010 г. в отличие от Закона о Платежных системах не обязывало ФОПы обеспечивать прием к оплате специальных платежных средств (платежных карточек).

- На сегодня обеспечивают прием к оплате специальных платежных средств (платежных карточек) 165 000 субъектов хозяйствования, из которых значительная часть – субъекты хозяйствования общей системы налогообложения и меньшая часть – ФОП.

- За время действия предыдущего постановления КМУ (от 29 сентября 2010 г.) у ФОП 1-3 групп, а также субъектов хозяйствования, общей системы налогообложения, которые не принимали в уплату денежную наличность (например, автосалоны), но были готовы принимать платежные карточки, или принимали их к оплате, возникали следующие проблемы: ГФС считала документы по операциями с использованием электронных платежных средств (бумажные или электронные) НЕ расчётными документами. Требовала наличия расчетных документов, и на этом основании требовала наличия и использования РРО и штрафовала за нарушения кассовой дисциплины. Хотя, статья 9 Закона об использовании РРО не обязывает ФОП 1-3 группы или субъектов хозяйствования, которые не принимают наличные, использовать РРО.

Для поощрения ФОП и других субъектов хозяйствования, общей системы налогообложения, которые не принимают в уплату денежную наличность, обеспечить добровольное выполнение запланированного к принятию Постановления КМУ, целесообразно внести в проект такие дополнения:

- В пункте первом: 1. Установить, что субъекты хозяйствования, которые осуществляют продажу товаров ( предоставление услуг), включая товары ( услуги), реализация которых осуществляется дистанционным образом( далее – субъекты хозяйствования), обязаны обеспечить возможность осуществления безналичных расчетов за проданные ими товары (предоставленные услуги) с использованием электронных платежных средств с помощью платежных устройств и/или сервисов ( платежных приложений, электронной, мобильной коммерции, и т.п.).

- В пункте третьем: Субъект хозяйствования имеет право использовать платежное устройство и/или сервис для приема электронных платежных средств совместно с другими субъектами хозяйствования при условии обеспечения каждым субъектом хозяйствования отдельного учета своих операций.

- Добавить пункт пятый в такой редакции: Документы по операциям с использованием электронных платежных средств (бумажные или электронные) являются расчетными документами. Субъекты хозяйствования выдают соответствующий распечатанный документ по операциями с использованием электронных платежных средств или направляют электронный документ в адрес электронной почты держателей электронных платежных средств (в случае ее предоставления субъекту хозяйствования при заключении сделки) и/или на номер мобильного телефона с помощью Sms-сообщений и/или размещают в личном кабинете на сайте или в мобильном приложении субъекта хозяйствования. При условии не применения субъектом хозяйствования регистраторов расчетных операций и расчетных книжек, документы по операциям с использованием электронных платежных средств являются законными, выступают достаточным подтверждением факта продажи (возврата) товаров, предоставления услуг, и не требуют выдачи субъектом хозяйствования другого дополнительного расчетного документа держателям электронных платежных средств.

Это обеспечит одинаковое понимание и трактовку ГФС и субъектами хозяйствования требований нового Постановления, обезопасит субъектов хозяйствования от буквальной трактовки ГФС возможностей обеспечения выполнения требований Постановления и соответствующих штрафов, за формальное «нарушение» его требований.

В Украине растет не только необходимость привести в соответствие Закону текст Постановления Кабмина, но, и непосредственно потребность в безналичных расчетах. Об этом свидетельствуют последние статистические данные, обработанные специалистами Ассоциации ЕМА по итогам третьего квартала 2017 года.

Так, по данным ЕМА, сегодня 40% всех платежей (суммы операций) осуществляется без применения «бумажных» денег. В это количество входят как оплаты картой в торговых сетях и Интернет, так и внесенные онлайн платежи за услуги, в том числе коммунальные, а также налоги, страховые взносы и т.п.

По количеству безналичные расчеты достигают 75% всех платежных операций. Но говорить о переходе к безналичной экономике рано и неоправданно оптимистично.

Напротив, как полагают эксперты ЕМА, платежный рынок демонстрирует экстенсивное развитие, когда растет количество транзакций, но не качество. Операций все больше (иными словами, украинцы все чаще готовы расплачиваться без наличных), но возможностей для расширения применения услуги – очень мало.

Простой пример: покупатель хочет заплатить картой, но у продавца нет терминала и не предусмотрен вариант оплаты картой в Интернет. Более того, у этого продавца, скорее всего, нет и желания создавать эти возможности для покупателя. Установка терминала ведет к фиксированию доходов, что не на руку многим предприятиям. Вспомним, что, по данным Национального банка, большинство субъектов предпринимательской деятельности Украины продолжают уклоняться от требований закона и не принимают к оплате платежные карты.

В целом, в Украине работает 222 тысячи терминалов (или 6506 на миллион населения) – это на 60-85% меньше, чем в странах Европейского региона, соразмерных по площади и количеству жителей. Наиболее оптимистичные (и приближенные к отдельным европейским) показатели по Киеву – 8199 терминалов на миллион жителей. В то же время в регионах есть населенные пункты, где невозможно рассчитаться картой за услуги.

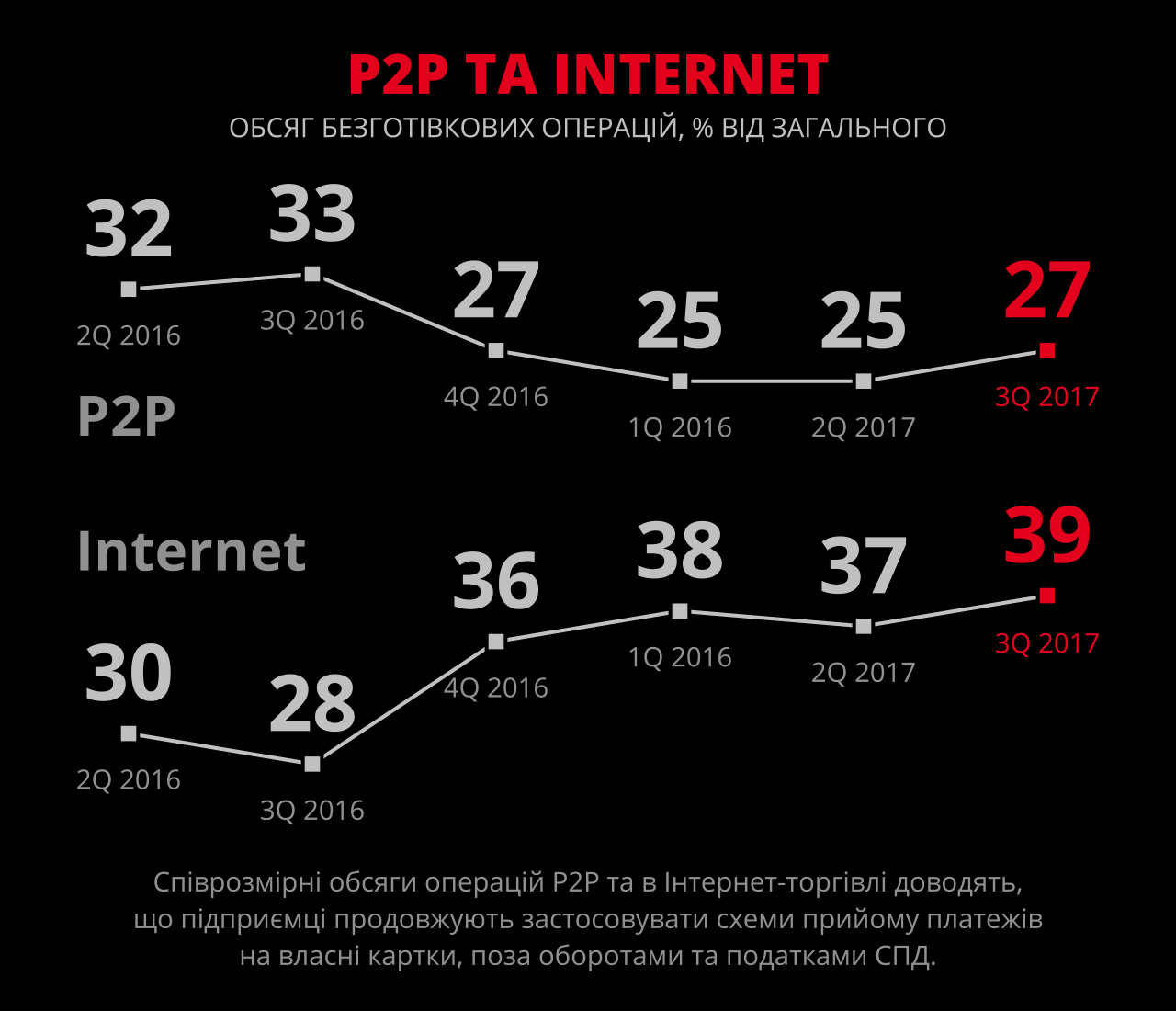

Логично предположить, что часть предпринимателей все-таки принимают безналичную оплату – в виде перечислений на личный банковский счет (карту), используя услугу р2р. Сегодня на долю денежных переводов через Интернет приходится 27% всех транзакций с картой. Надо отметить, что год назад (в третьем квартале 2016 года) на долю р2р приходилось 33% операций. Но говорить о спаде спроса на р2р нельзя – ведь общее количество безналичных расчетов постоянно увеличивается, соответственно, 27% сегодня это даже больше, чем 33% в прошлом году.

В начале текущего года специалисты отметили некоторый спад популярности денежных переводов через Интернет, но в третьем квартале показатель вырос на 2%.

Заметный прирост демонстрирует сфера электронной коммерции – платежи в Интернет в третьем квартале 2017 года выросли на 11%, по сравнению с показателями за аналогичный период прошлого года (39% и 28%, соответственно).

Резюмируя показатели по безналичным расчетам, отметим, что рынок выглядит не полностью сбалансированным. В отличии от европейских государств, где безналичные карточные транзакции естественным путем вошли в торговлю и стали частью повседневных платежей за продукты, товары и услуги, в Украине как раз отмечен спад платежей картой в торговых сетях. Уже на протяжении пяти кварталов показатели применения карт падают и сегодня составили 31,5% от общего количества безналичных транзакций. Эта тенденция связана с желанием ФОП работать в “серой” зоне экономики, и в среднесрочной перспективе может быть выправлена с использованием обязательных требований к легальному приему карточных платежей и прекращению использования суррогатных вариантов (переводы с карты на карту) или отказа предпринимателей от работы с безналом для занижения доходов в налоговой отчетности.

Таким образом государственное регулирование в форме Постановления Кабинета Министров Украины – своевременный шаг в рамках политики Правительства и Национального банка Украины относительно увеличения доли безналичных расчетов и приближения страны к европейским стандартам торгового и банковского обслуживания. Предприниматели смогут организовать расчеты с помощью платежных сервисов, которые не нуждаются в наличии физического платежного устройства. Например, оплату можно будет осуществлять не только через ПОС-терминал, но и через интернет-эквайринг, платежные сервисы онлайн, с использованием mVisa, Qr-коды, платежные приложения и т.п.

Одновременно, это постановление упрощает использование обычных платежных терминалов: предприниматели не будут обязаны их покупать, но будут иметь возможность арендовать такие устройства, или даже получить их бесплатно на условиях банков-эквайров. Кроме того, несколько предпринимателей могут использовать один терминал, ведь технологическая возможность осуществления зачислений на разные счета через одно устройство уже давно реализована производителями и банками. Кроме того, введение обязанности осуществления безналичных расчетов никоим образом не ограничивает предпринимателей в использовании денежной наличности в пределах действующих правил (лимит в 50 000 грн. для расчетов с участием физических лиц и 10 000 грн – для расчетов между субъектами хозяйствования).

Повсеместное внедрение безналичных расчетов будет содействовать удобству, скорости, надежности обслуживания и будет иметь свои преимущества для всех участников платежей. Частные пользователи будут иметь дополнительную защиту от мошенников, а также смогут проще рассчитываться и вести учет расходов. Много граждан уже сегодня сводят использование денежной наличности к минимуму и полагаются на возможность безналичных расчетов. После принятия постановления предприниматели смогут расширить круг клиентов: туда попадут потребители, в которых в кошельке есть только карточка (например, иностранные туристы). Кроме этого, предприниматели смогут меньше зависеть от инкассации денежной наличности. Банки при безналичных расчетах смогут получить больше ликвидных ресурсов для их направление на создание условий для развития экономики. Для государства использования безналичных расчетов уменьшает потребность в обороте наличной гривны, то есть не тратятся огромные средства на печать бумажных денег. Экономика становится более прозрачной с массовым переходом к безналичными расчетами, а доля «серой» и «черной» экономики сокращаются.